Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

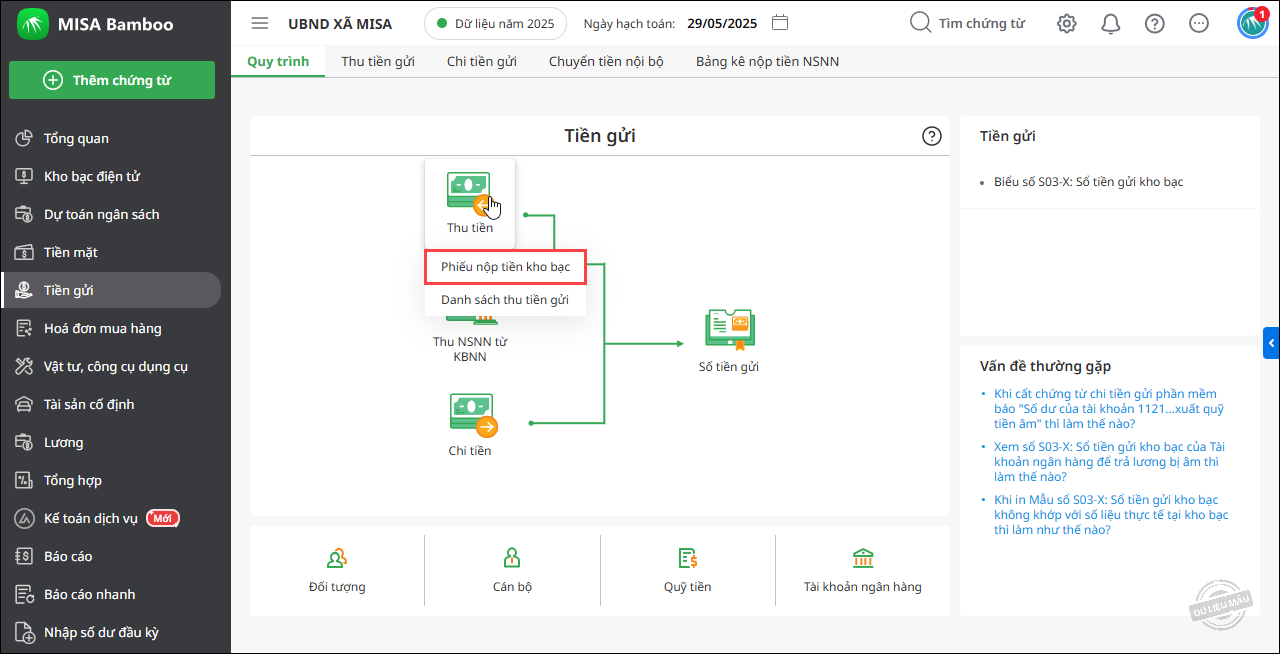

1. Vào phân hệ Tiền gửi, trỏ chuột tại Thu tiền, chọn Phiếu nộp tiền kho bạc.

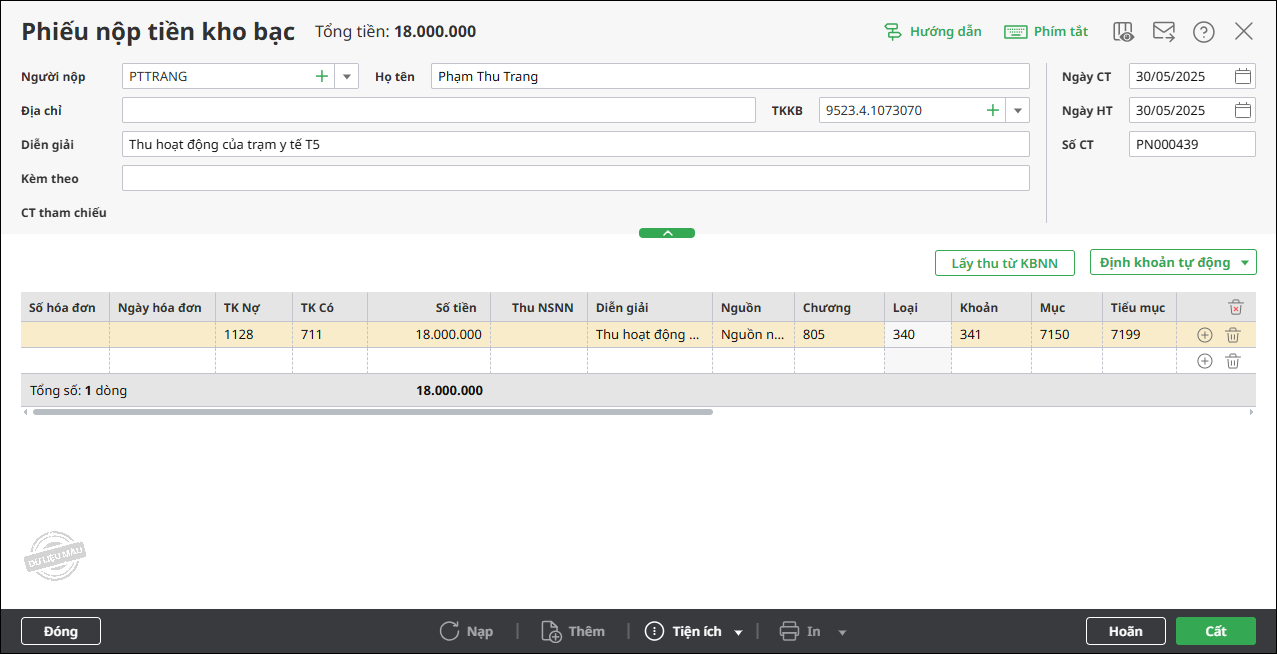

2. Khai báo thông tin trên Phiếu nộp tiền kho bạc.

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chứng từ chi tiết: TK Nợ 1128, TK Có 711, Số tiền.

3. Nhấn Cất.