Nhấn chuột trái vào dấu + để xem chi tiết

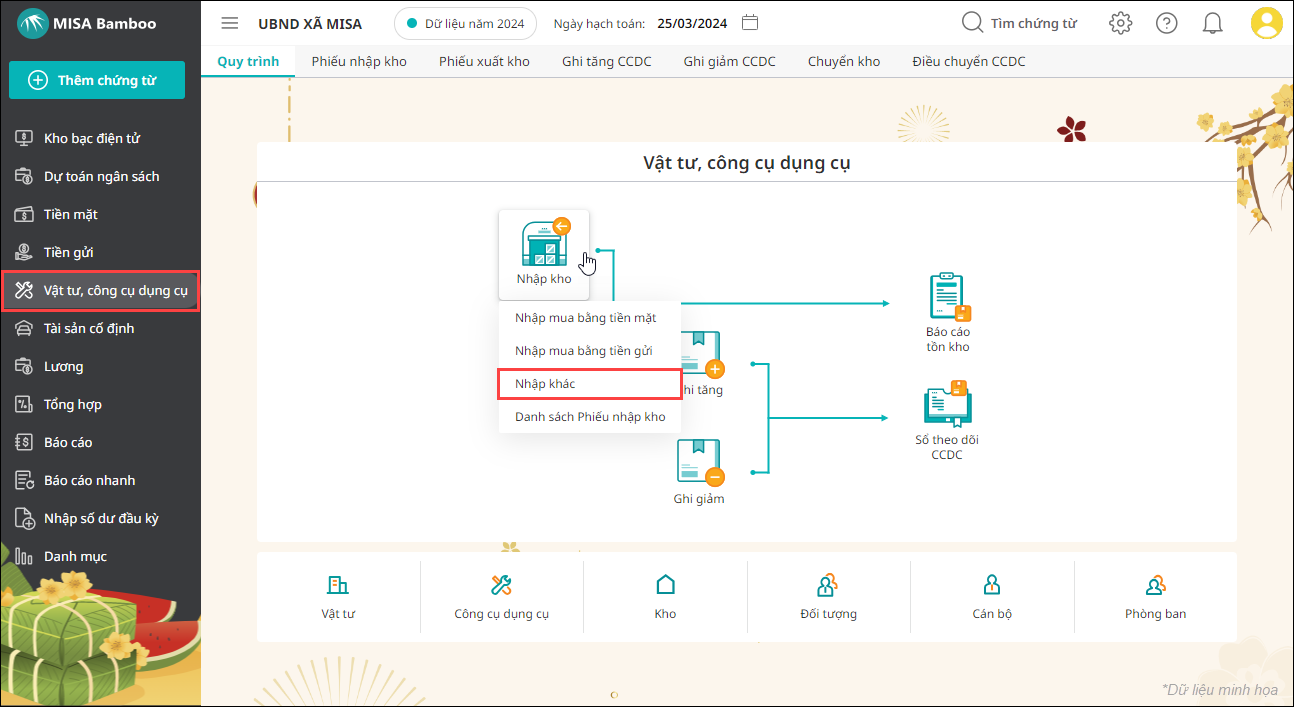

Bước 1: Nhập kho nguyên vật liệu

– Nhập kho nguyên vật liệu chưa thanh toán

1. Vào menu Vật tư công cụ dụng cụ, trỏ chuột tại Nhập kho, chọn Nhập khác.

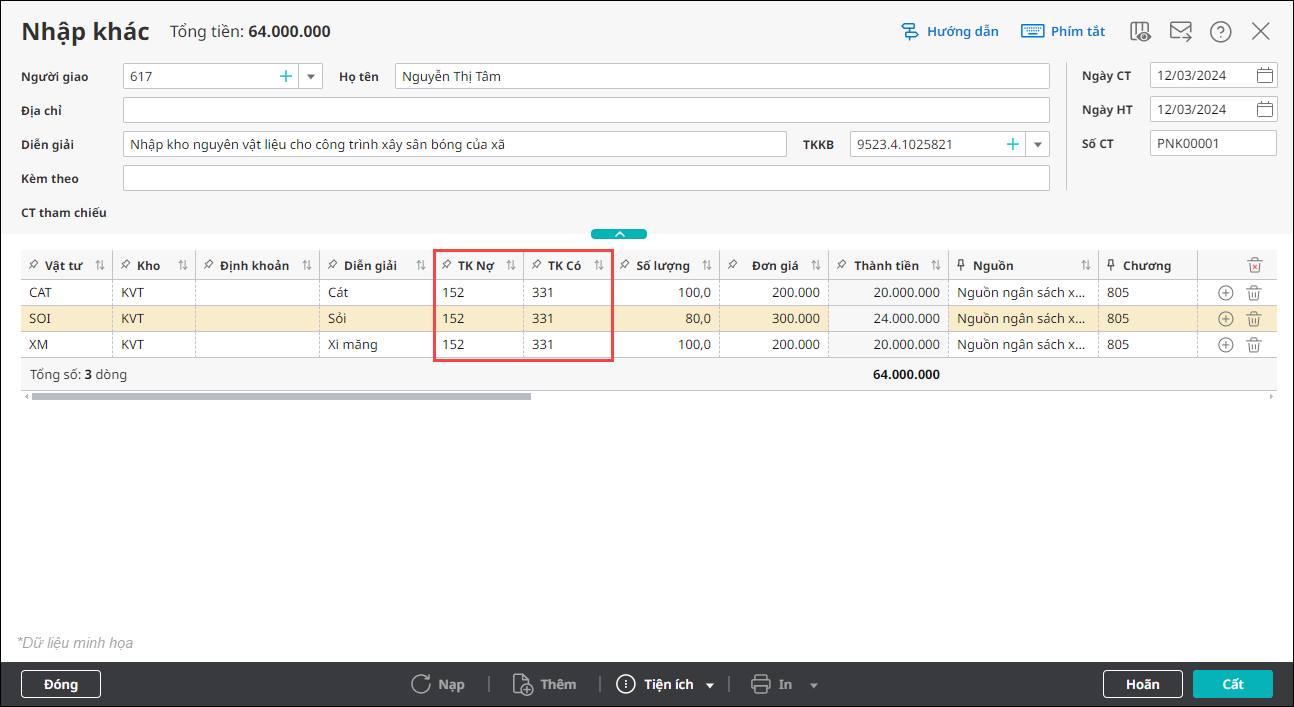

2. Khai báo thông tin trên chứng từ Nhập khác.

- Nhập thông tin chung: Người giao, Địa chỉ, Diễn giải, TKKB.

- Nhập Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ:

-

- Chọn Vật tư (vật tư được khai báo trước đó ở danh mục Vật tư công cụ dụng cụ)

- Nhập TK Nợ 152, TK Có 331, Số lượng, Đơn giá,..

3. Nhấn Cất.

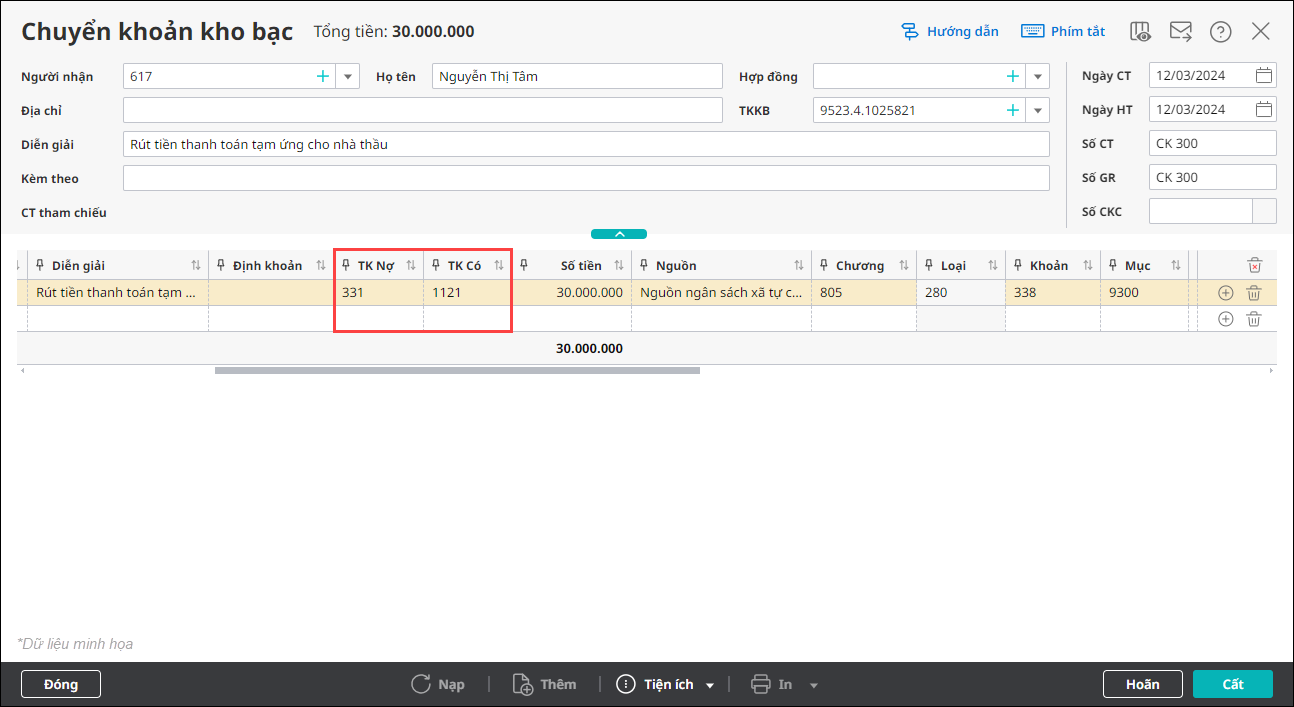

– Lập chứng từ rút tạm ứng chuyển tiền tạm ứng cho nhà thầu

1. Vào menu Dự toán ngân sách, trỏ chuột tại Chuyển khoản kho bạc, chọn Chuyển khoản kho bạc.

2. Khai báo thông tin trên chứng từ Chuyển khoản kho bạc.

- Nhập thông tin chung: Người nhận, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số giấy rút.

- Nhập thông tin chi tiết chứng từ: TK Nợ 331, TK Có 1121, Số tiền, Mục lục ngân sách, Nghiệp vụ, Chương trình mục tiêu, Dự án, Hoạt động.

3. Nhấn Cất.

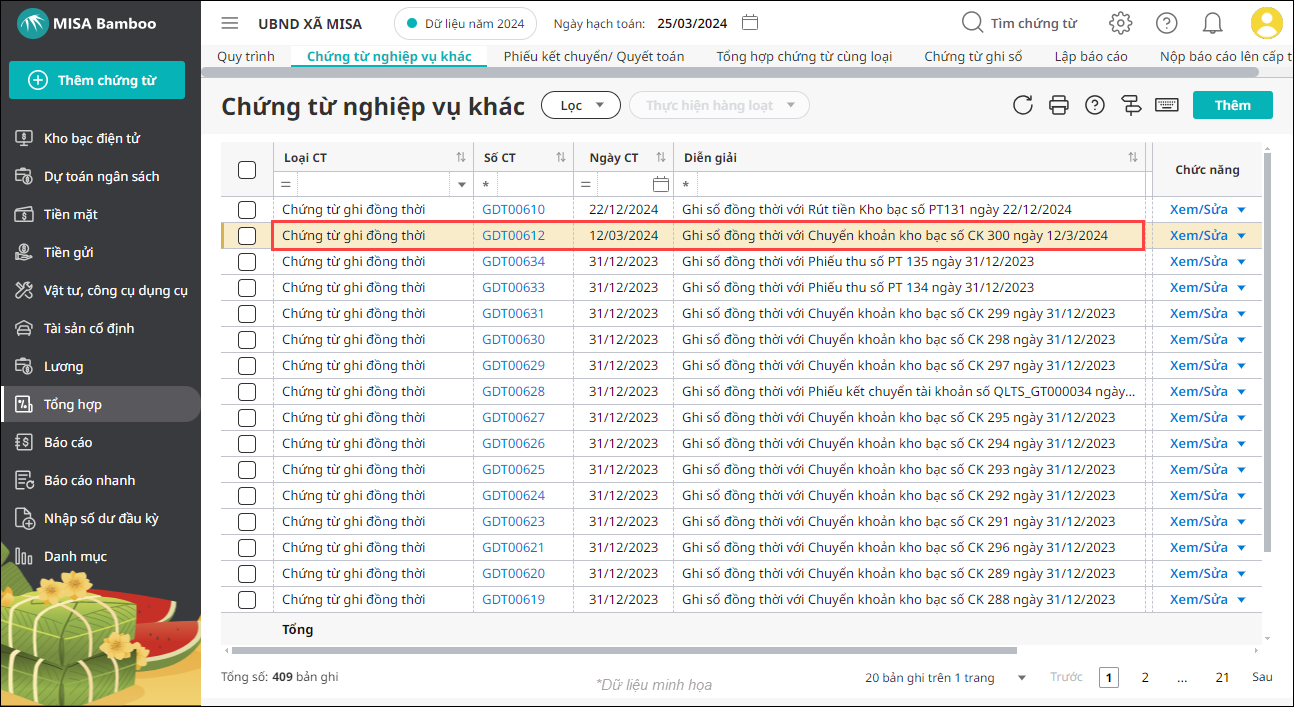

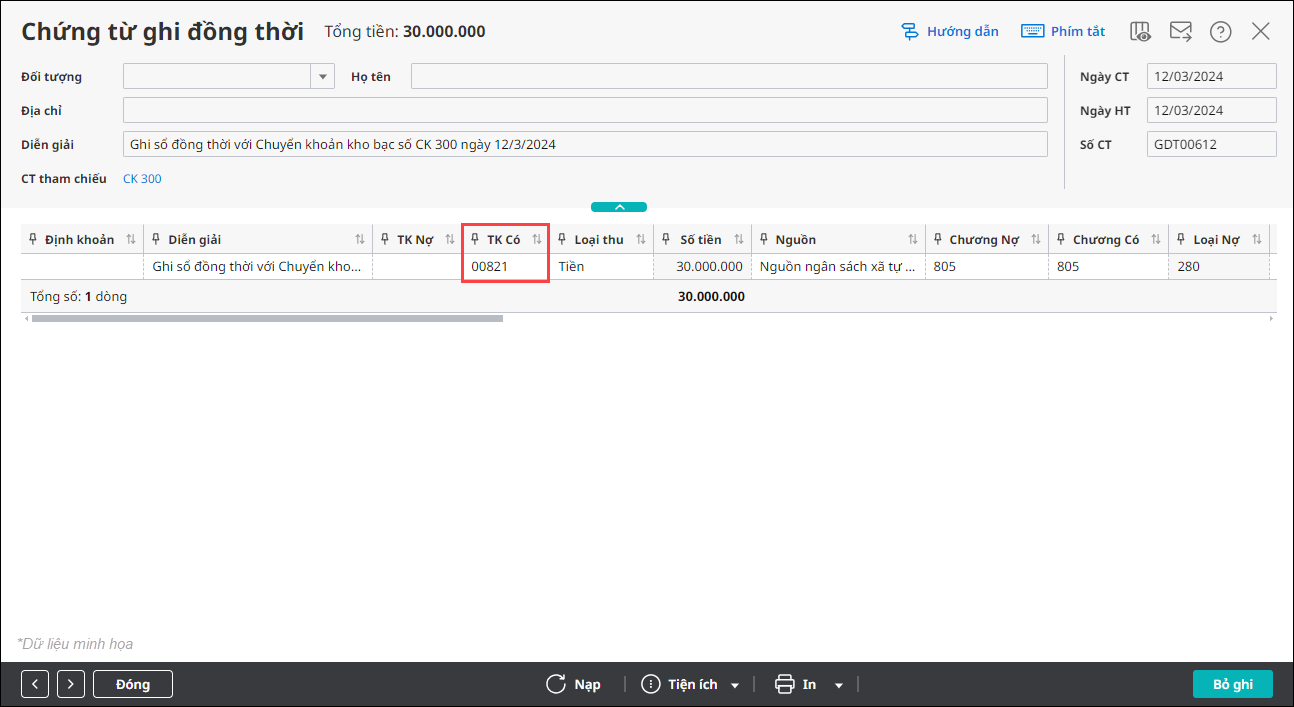

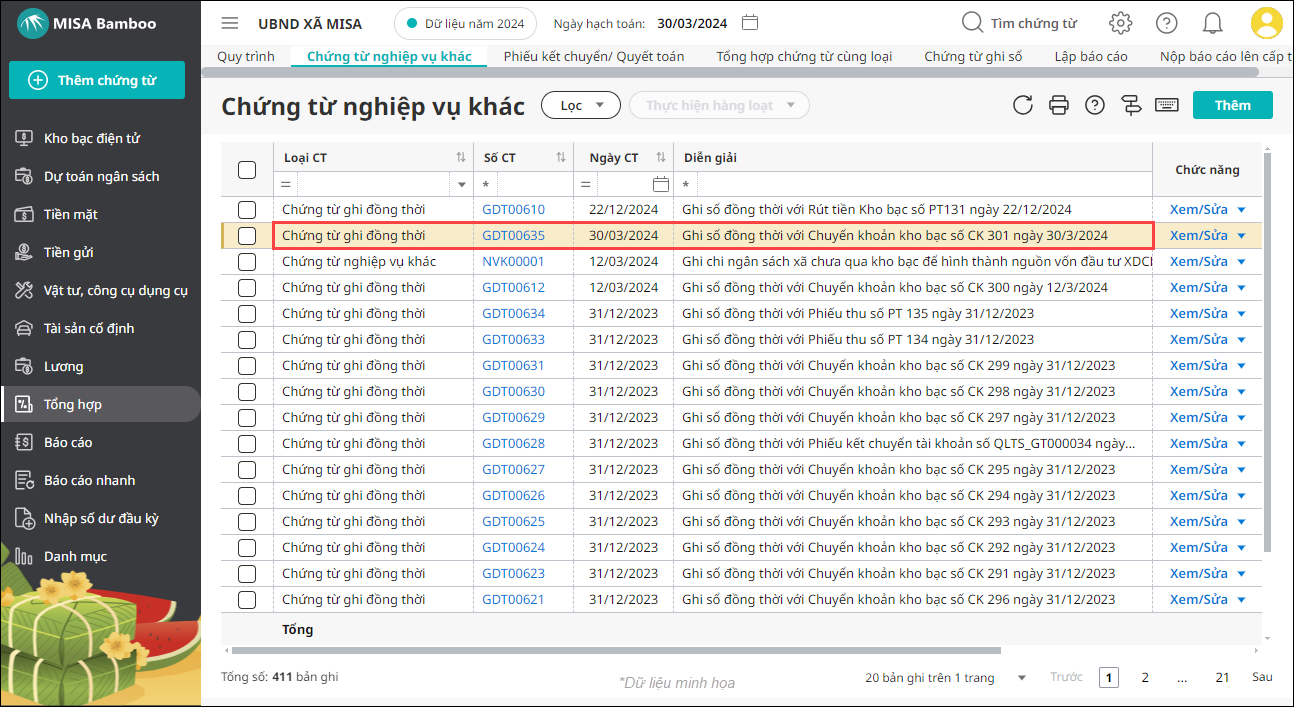

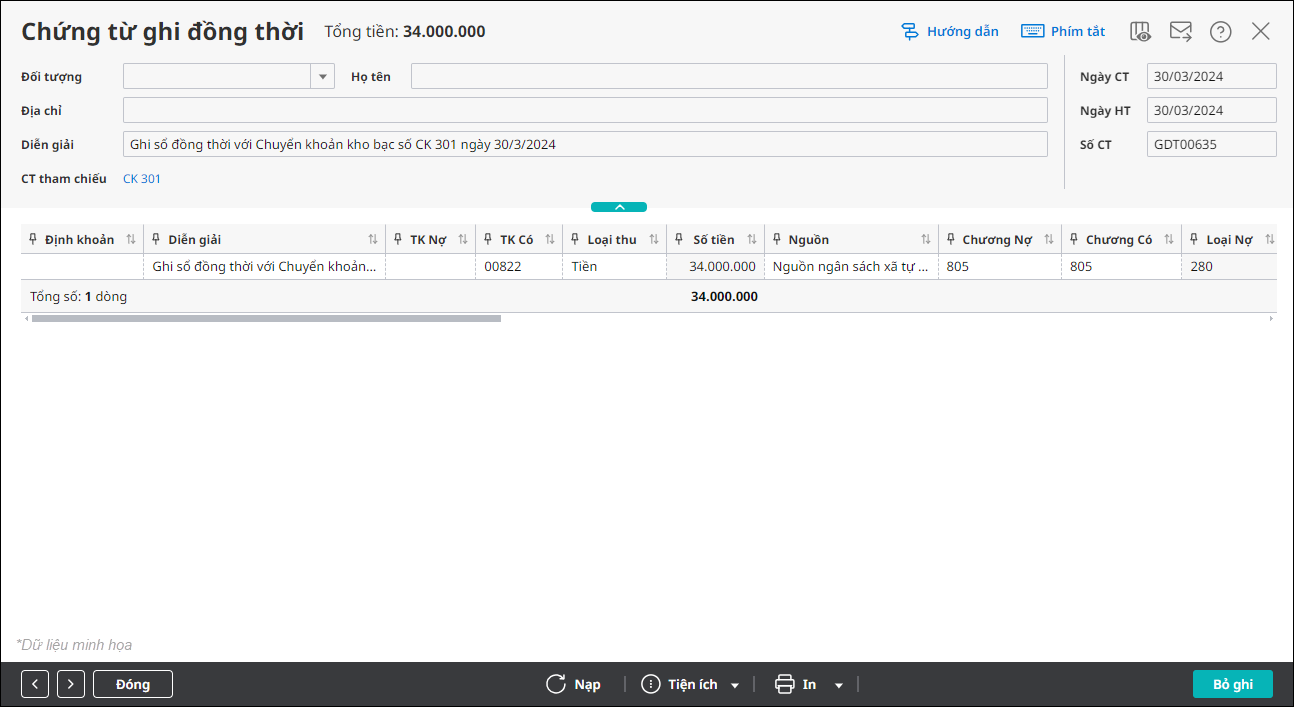

Hệ thống đồng thời sinh chứng từ ghi Có TK 008: Dự toán chi ngân sách tại phân hệ Tổng hợp\Danh sách chứng từ nghiệp vụ khác.

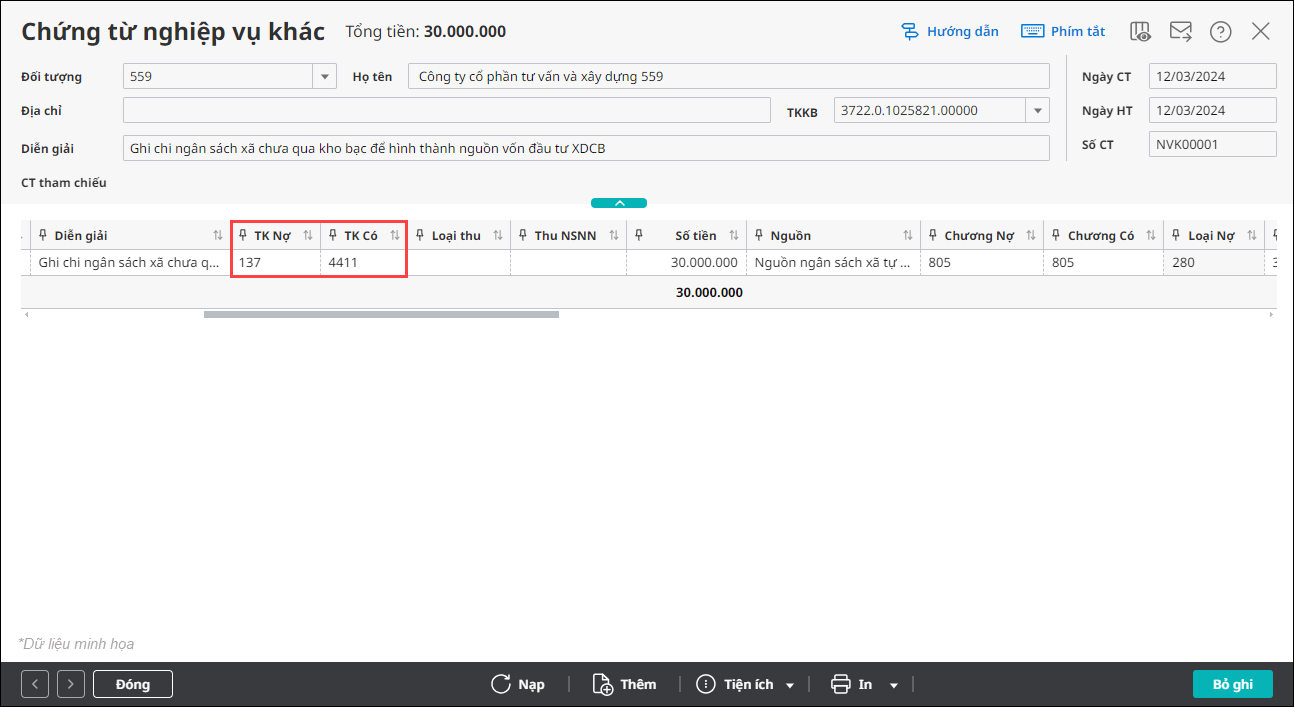

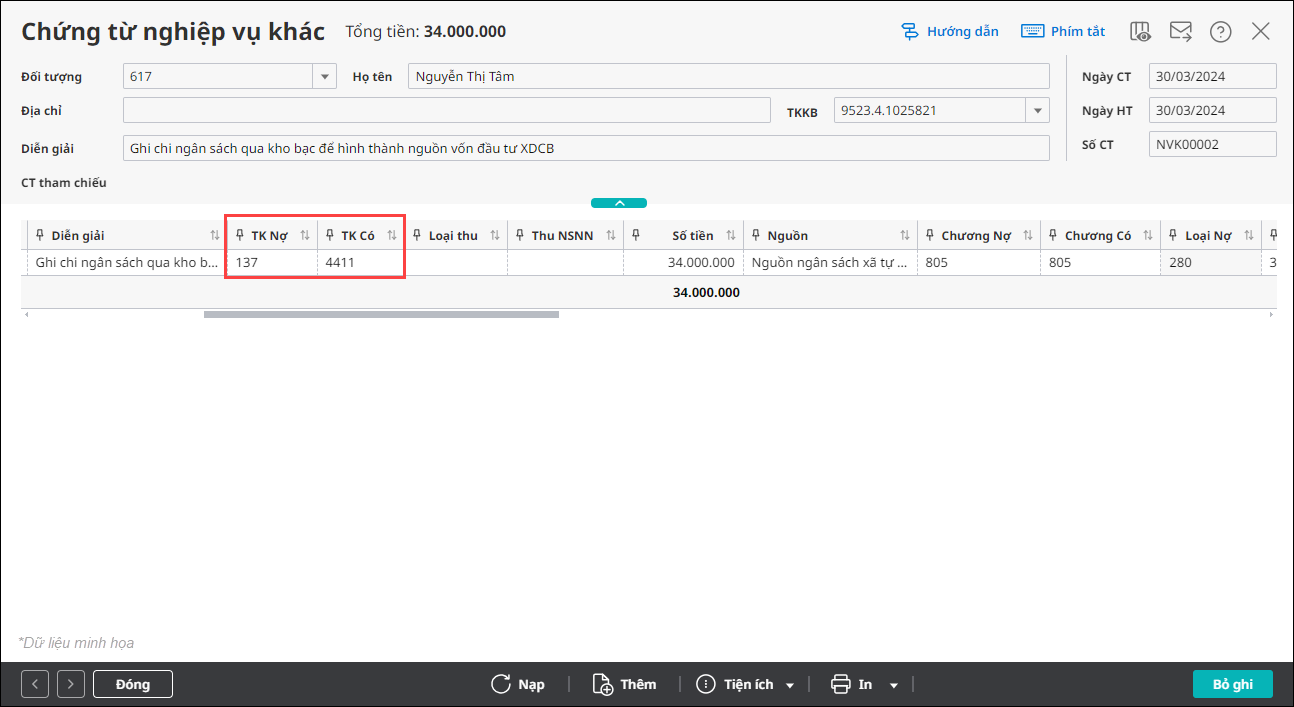

4. Đồng thời ghi chi ngân sách xã chưa qua Kho bạc để hình thành nguồn vốn đầu tư XDCB

-

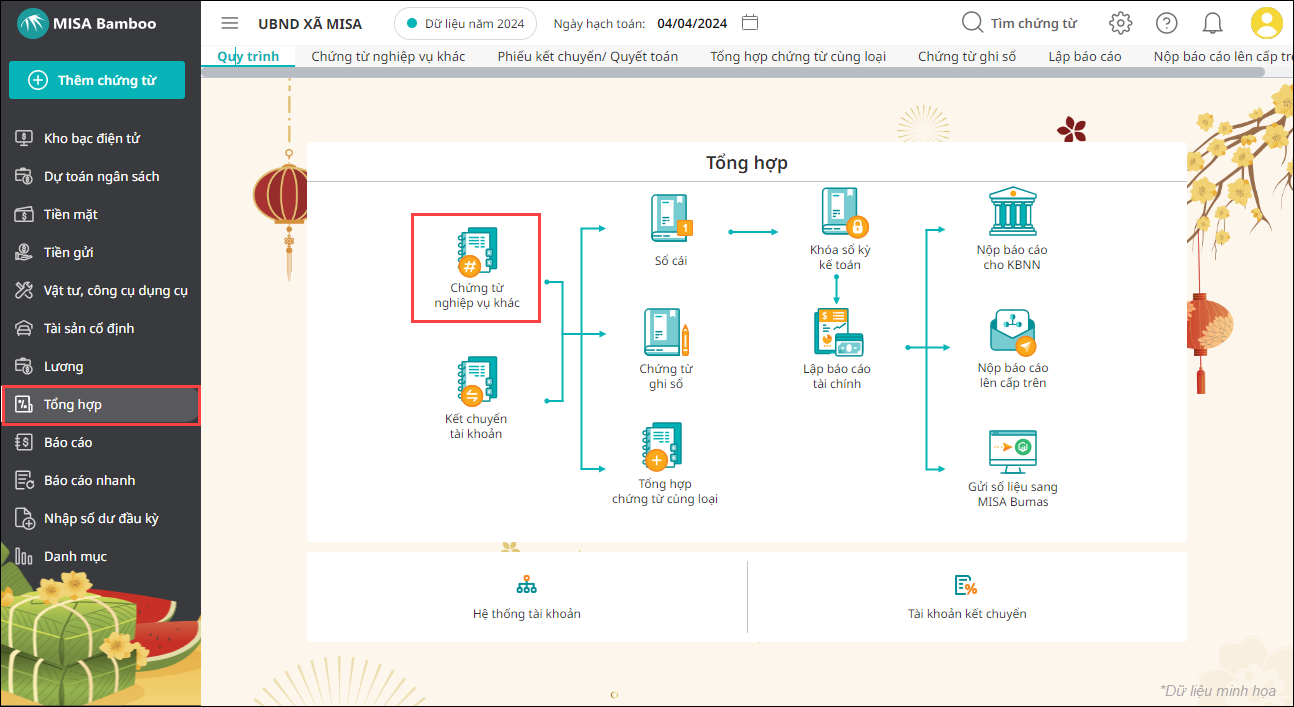

- Vào menu Tổng hợp, chọn Chứng từ nghiệp vụ khác.

- Nhập thông tin chi tiết chứng từ: TK Nợ 137, TK Có 4411 Số tiền, Mục lục ngân sách, Nghiệp vụ, Chương trình mục tiêu, Dự án, Hoạt động.

- Nhấn Cất.

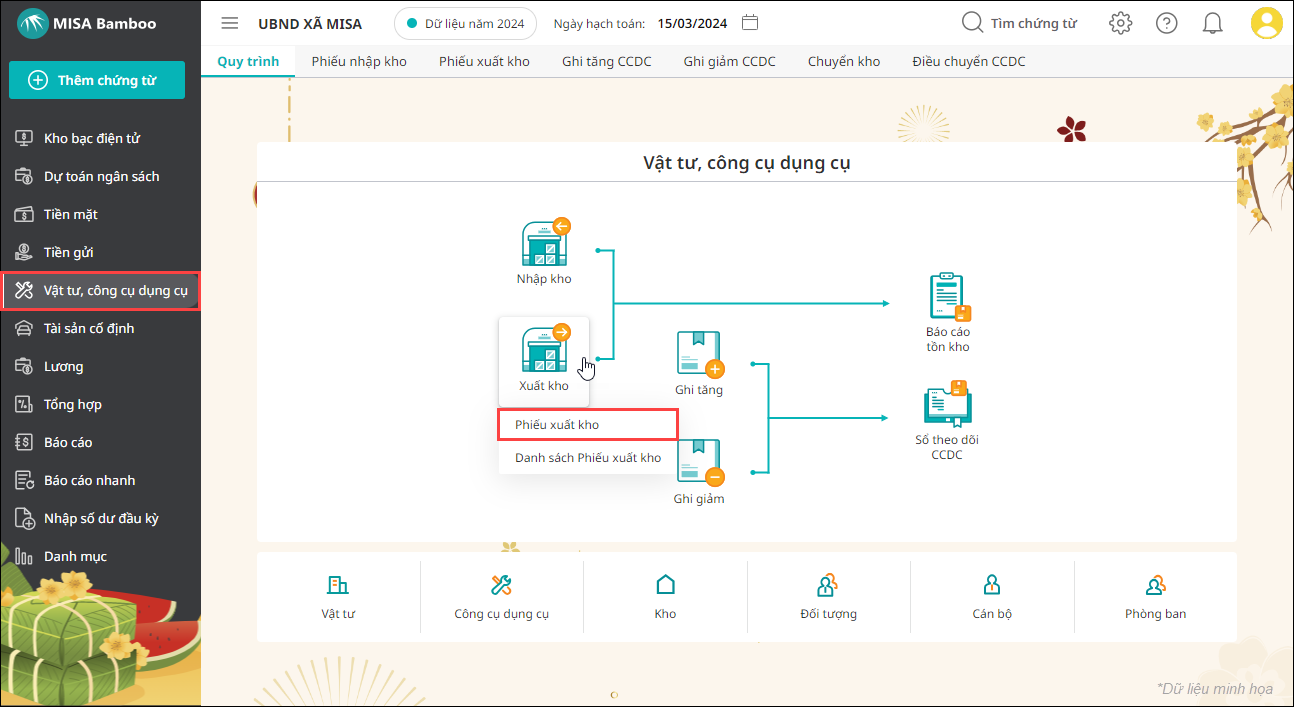

Bước 2: Xuất kho nguyên vật liệu ra sử dụng cho các công trình của xã

1. Vào menu Vật tư công cụ dụng cụ, trỏ chuột tại Xuất kho, chọn Phiếu xuất kho.

2. Khai báo thông tin trên chứng từ Phiếu xuất kho.

- Nhập Người nhận, Địa chỉ, Diễn giải, TKKB

- Nhập Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ:

-

- Chọn Vật tư.

- Nhập TK Nợ 2412, TK Có 152, Số lượng, Đơn giá,..

3. Nhấn Cất.

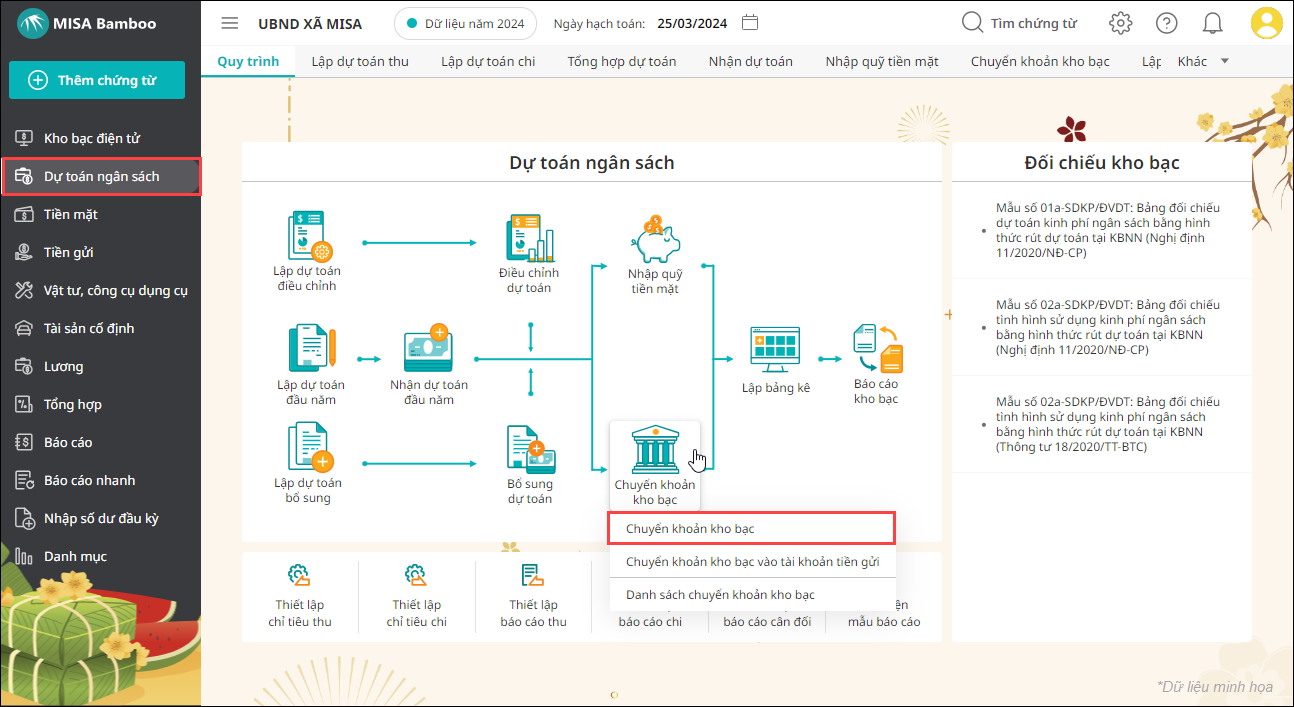

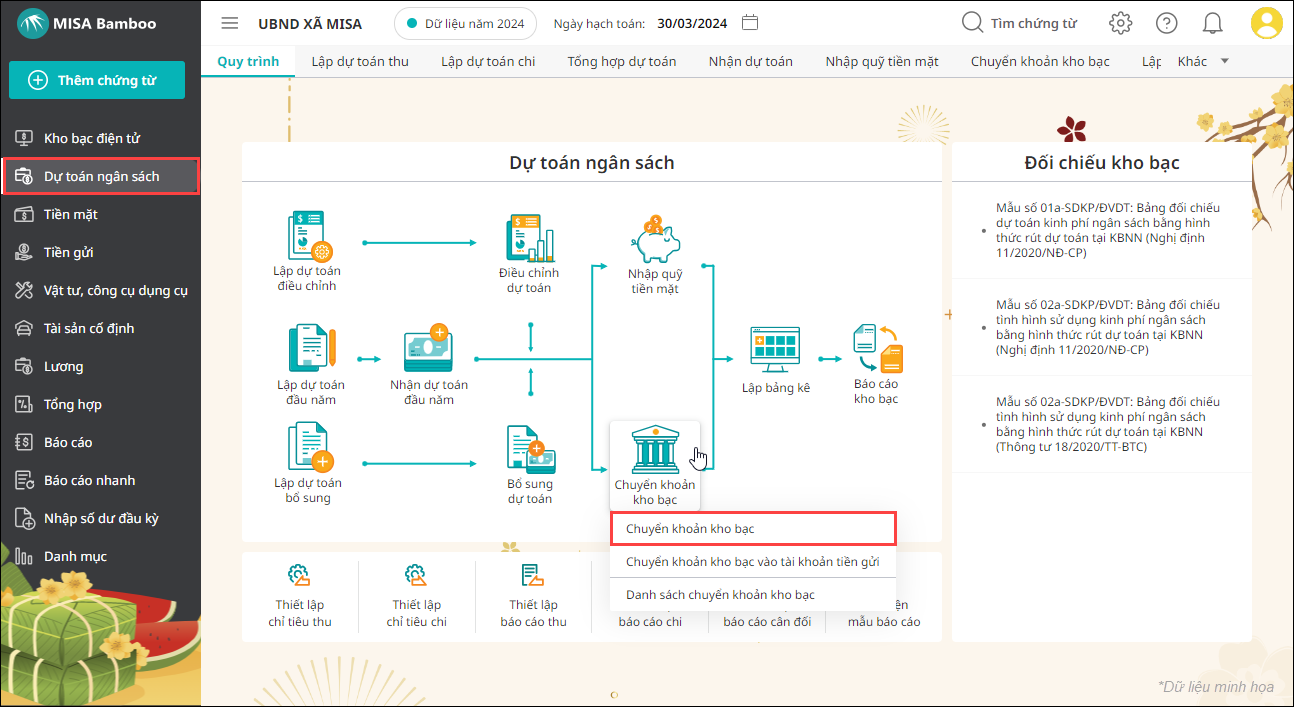

Bước 3: Lập chứng từ thanh toán số tiền còn nợ cho nhà thầu

1. Vào menu Dự toán ngân sách, trỏ chuột tại Chuyển khoản kho bạc, chọn Chuyển khoản kho bạc.

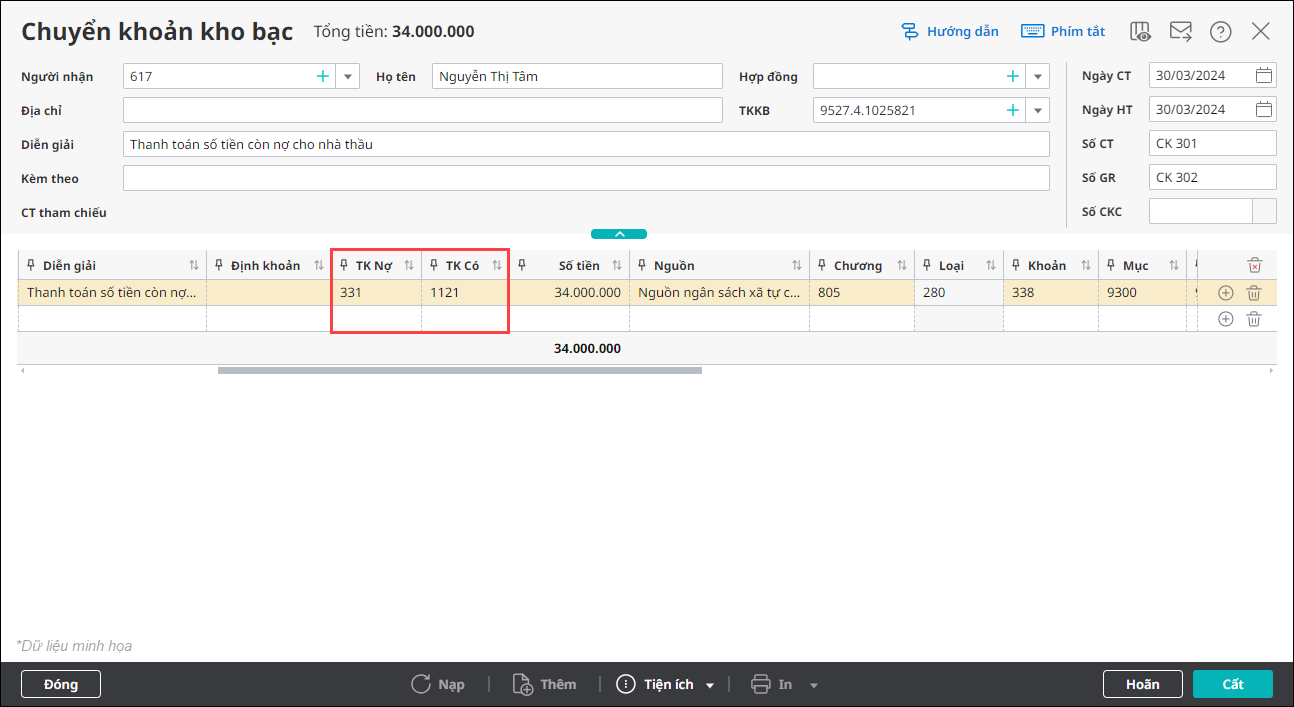

2. Khai báo thông tin trên chứng từ Chuyển khoản kho bạc.

- Nhập thông tin chung: Người nhận, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số giấy rút.

- Nhập thông tin chi tiết chứng từ: TK Nợ 331, TK Có 1121, Số tiền, Mục lục ngân sách, Nghiệp vụ, Chương trình mục tiêu, Dự án, Hoạt động.

3. Nhấn Cất.

Hệ thống đồng thời sinh chứng từ ghi Có TK 008: Dự toán chi ngân sách tại phân hệ Tổng hợp\Chứng từ nghiệp vụ khác.

4. Ghi chi ngân sách xã qua kho bạc để hình thành nguồn vốn đầu tư XDCB, kế toán ghi:

- Vào menu Tổng hợp, chọn Chứng từ nghiệp vụ khác.

- Nhập thông tin chi tiết chứng từ: TK Nợ 137, TK Có 4411 Số tiền, Mục lục ngân sách, Nghiệp vụ, Chương trình mục tiêu, Dự án, Hoạt động.

- Nhấn Cất.

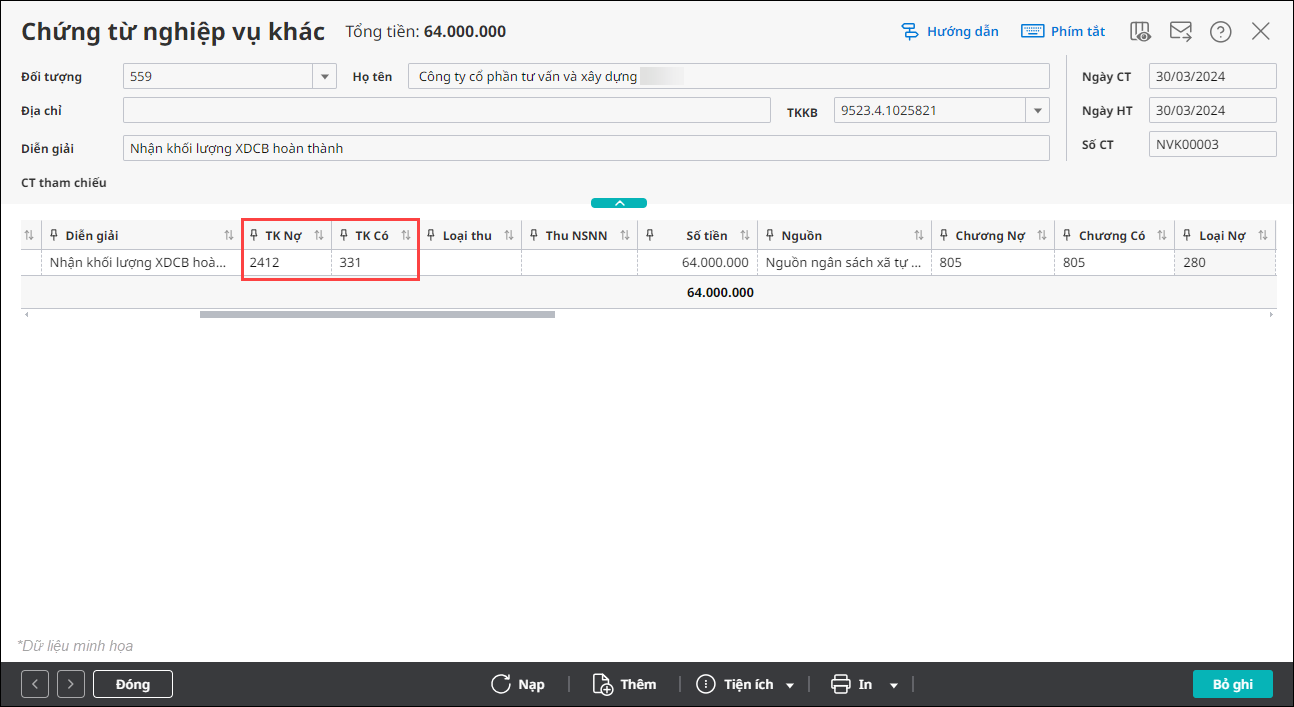

Bước 4: Nhận khối lượng XDCB hoàn thành:

1. Vào menu Tổng hợp, chọn Chứng từ nghiệp vụ khác.

2. Nhập thông tin chi tiết chứng từ: TK Nợ 2412, TK Có 331, Số tiền, Mục lục ngân sách, Nghiệp vụ, Chương trình mục tiêu, Dự án, Hoạt động.

3. Nhấn Cất.

Bước 5: Ghi tăng TSCĐ khi quyết toán công trình được phê duyệt:

– Nếu không sử dụng phần mềm MISA QLTS thì xem hướng dẫn tại đây.

– Nếu sử dụng phần mềm MISA QLTS thì xem hướng dẫn tại đây.

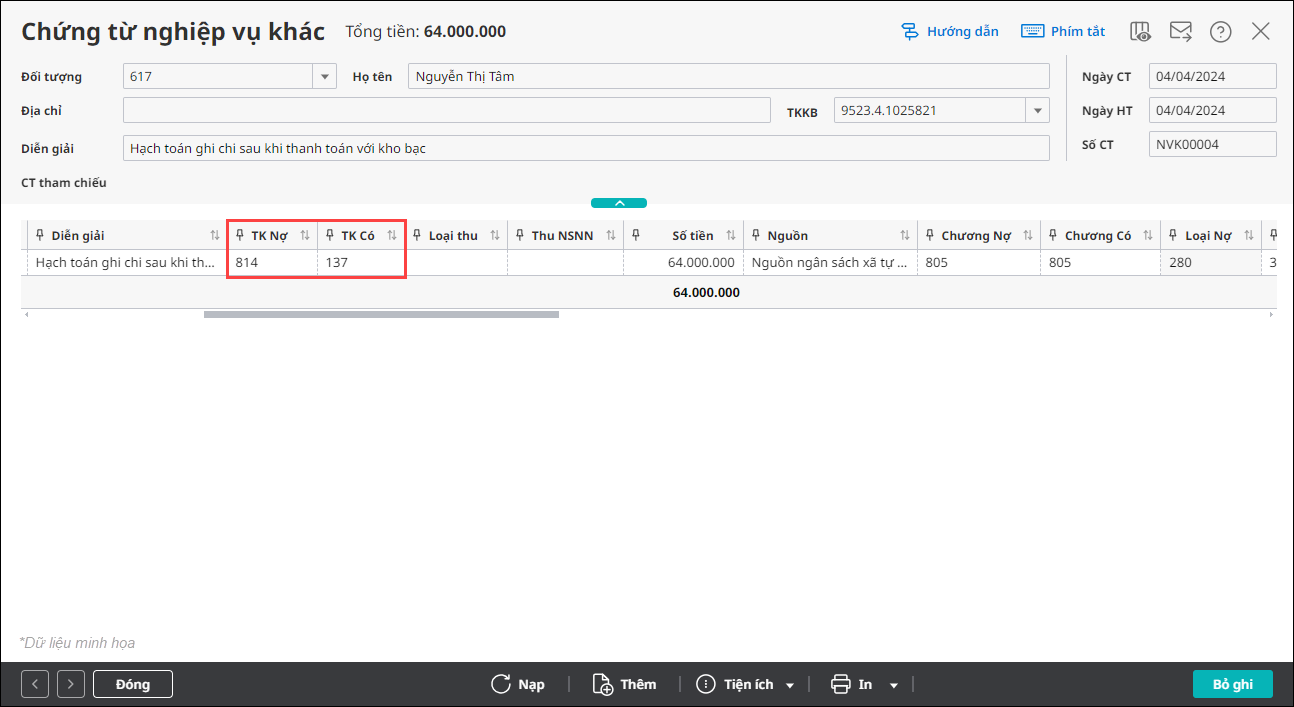

– Khi thanh toán với kho bạc thì kế toán làm bút toán ghi chi:

- Vào menu Tổng hợp, chọn Chứng từ nghiệp vụ khác.

- Hạch toán TK Nợ 814, TK Có 137, Số tiền, MLNS…

- Nhấn Cất.