Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

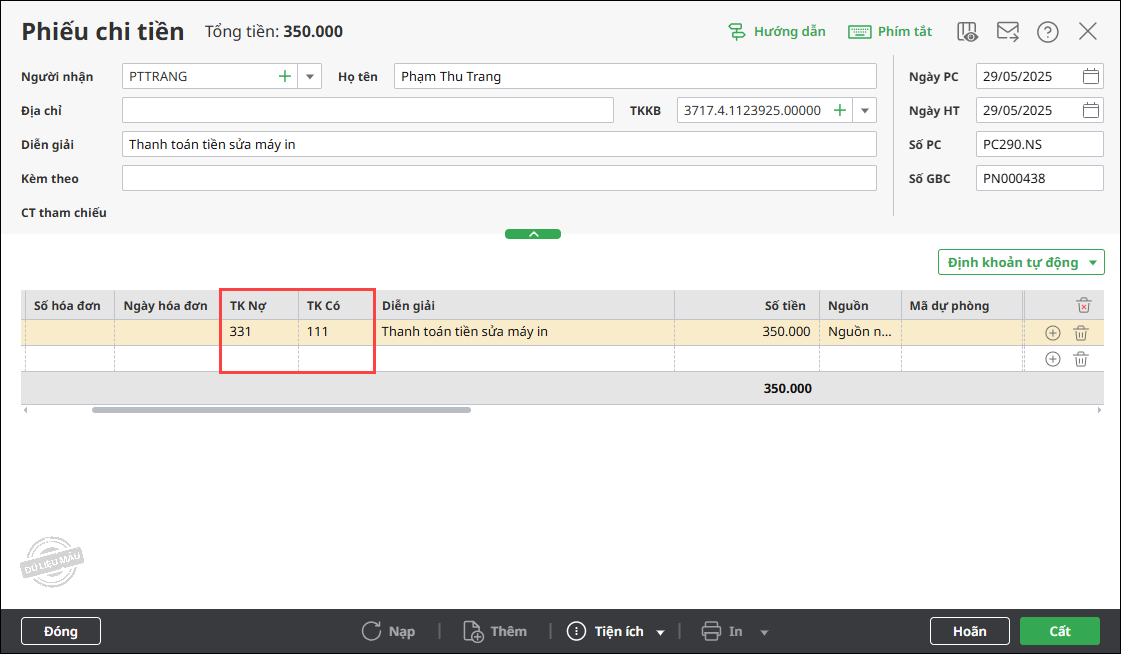

Ví dụ: Kế toán làm thủ tục thanh toán công nợ về tiền mua vật liệu sửa chữa sân ủy ban, số tiền 5.000.000đ.

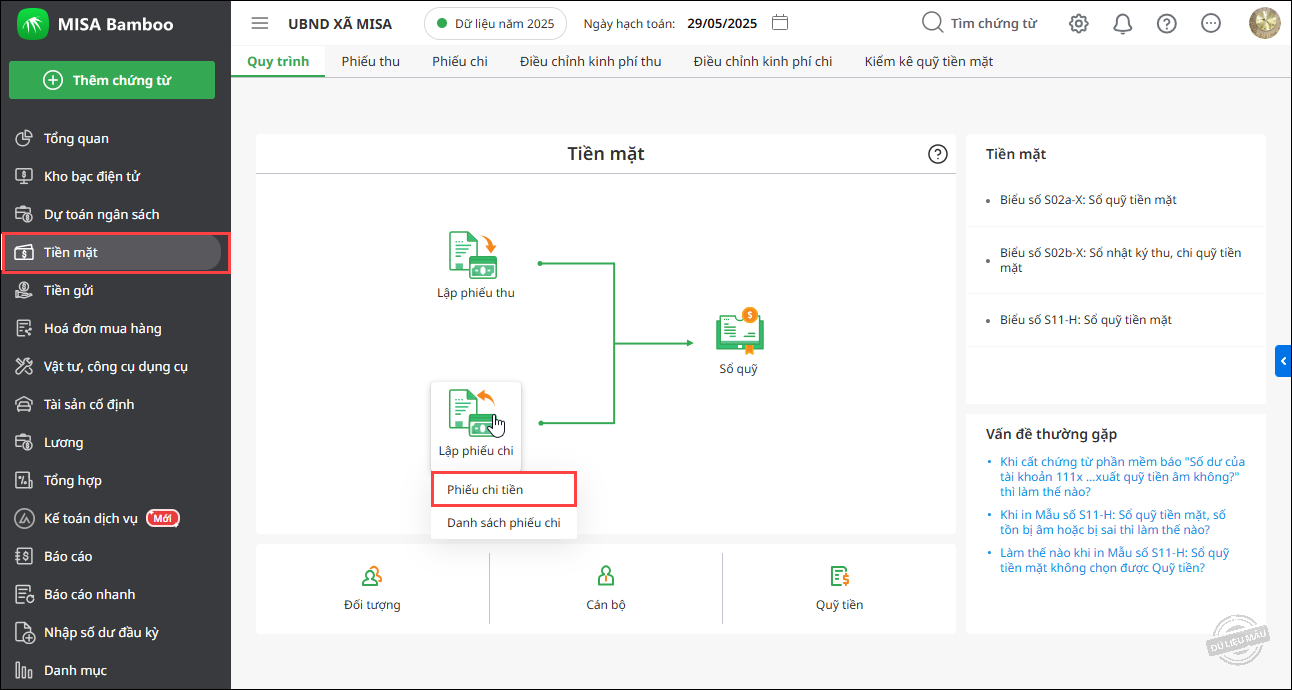

1. Vào phân hệ Tiền mặt, trỏ chuột tại Lập phiếu chi, chọn Phiếu chi tiền.

2. Khai báo thông tin trên Phiếu chi tiền:

- Nhập Thông tin chung: Người nhận, Địa chỉ, Diễn giải, TKKB, Chứng từ.

- Nhập thông tin chứng từ chi tiết: TK Nợ 331, Số tiền, Hoạt động.

3. Nhấn Cất.