Nhấn chuột trái vào dấu + để xem chi tiết

4. Hướng dẫn trên phần mềm

Bước 1: Hạch toán nhận tài sản từ nguồn viện trợ, tài trợ.

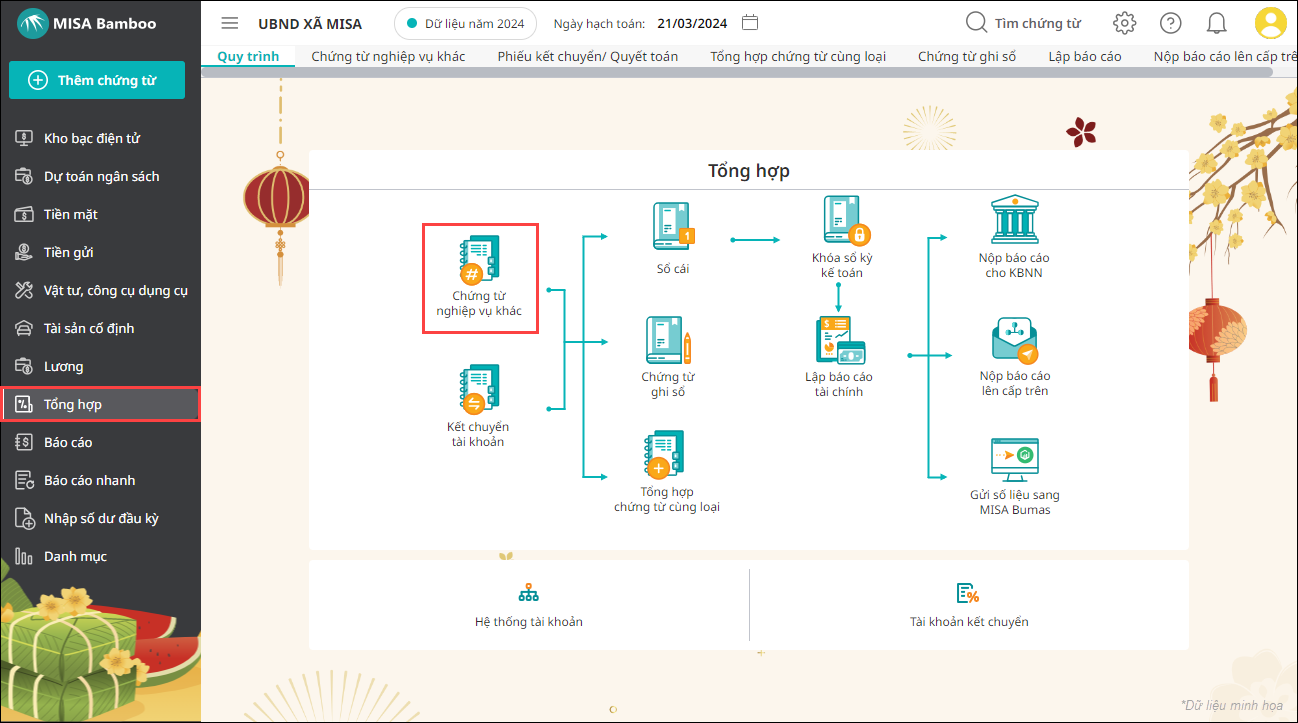

1. Vào menu Tổng hợp, chọn Chứng từ nghiệp vụ khác.

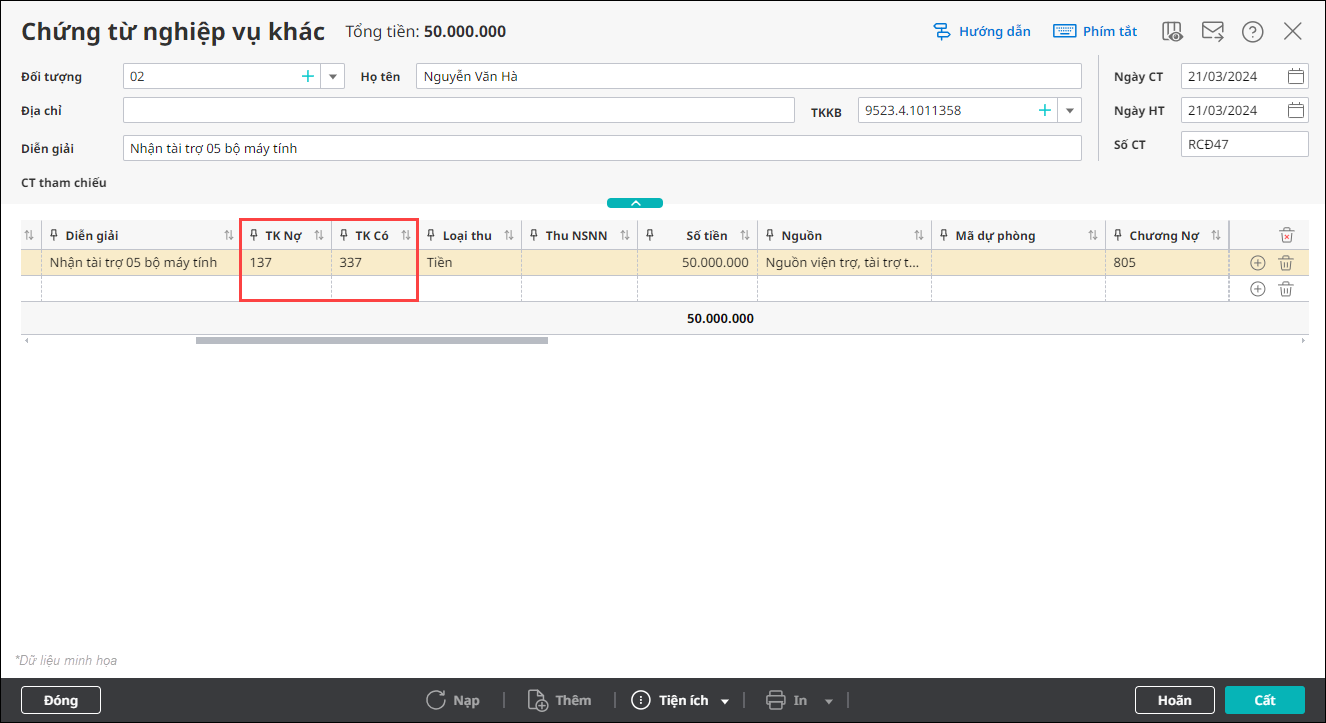

2. Khai báo thông tin chứng từ Chứng từ nghiệp vụ khác.

- Nhập thông tin chung: Người nhận, Địa chỉ, Diễn giải.

- Thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chứng từ chi tiết: nhập TK Nợ 137, TK Có 337, Số tiền, Nguồn, Mục lục ngân sách.

3. Nhấn Cất.

Bước 2: Hạch toán ghi tăng tài sản và nguồn kinh phí hình thành tài sản.

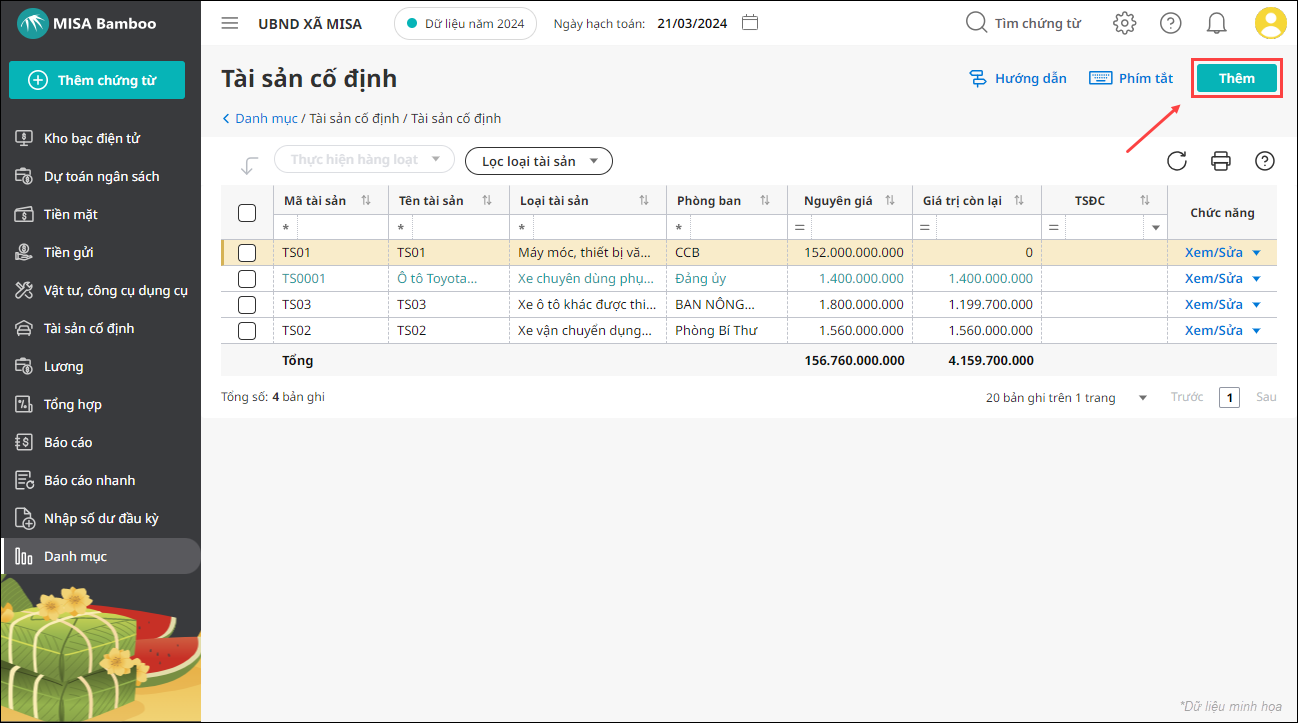

1. Vào menu Danh mục, chọn Tài sản cố định. Nhấn Thêm.

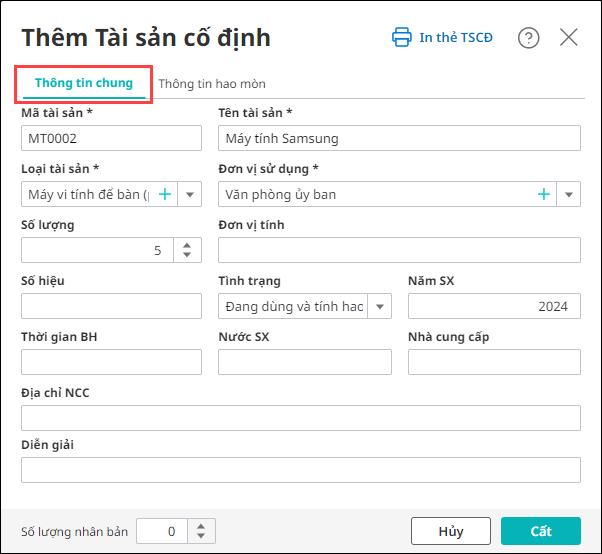

2. Khai báo các thông tin về Tài sản cố định.

- Khai báo tab Thông tin chung.

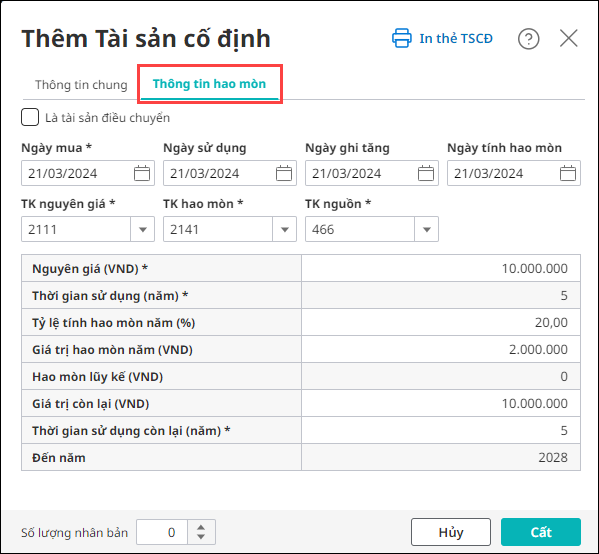

- Khai báo tab Thông tin hao mòn

3. Nhấn Cất. 4. Nhấn Có để sinh chứng từ ghi tăng Tài sản cố định.

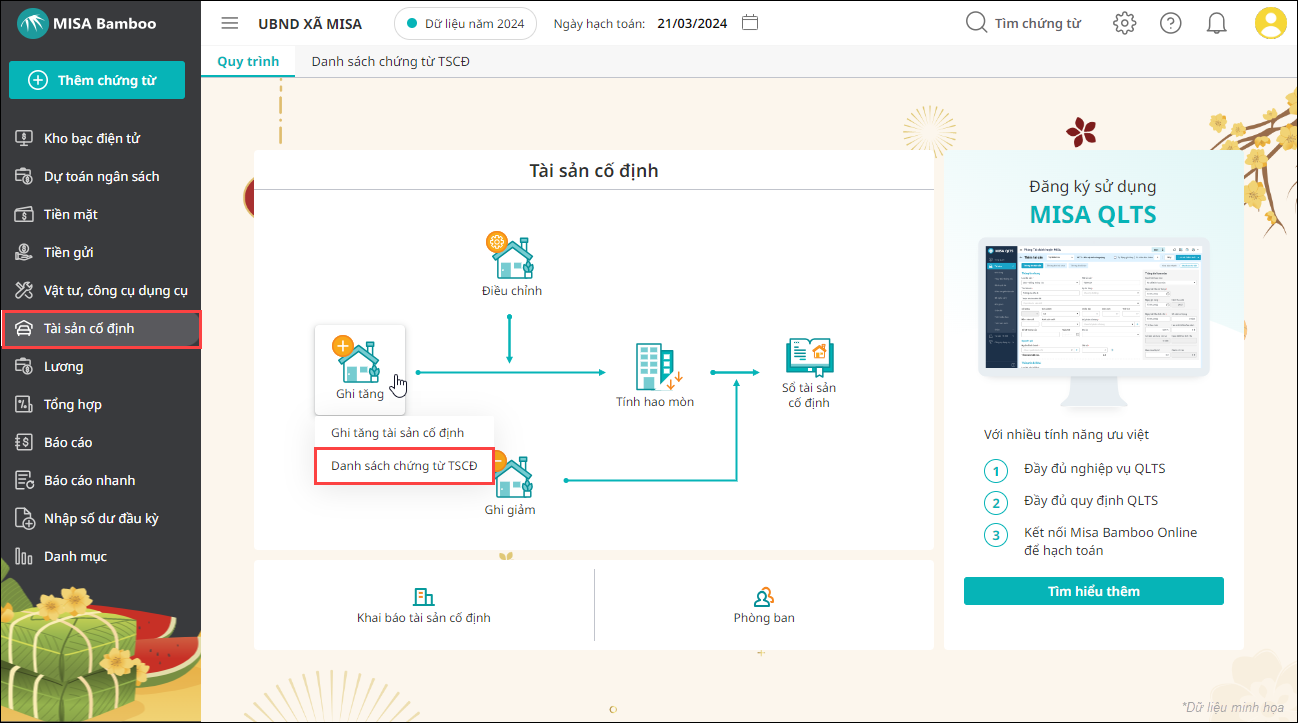

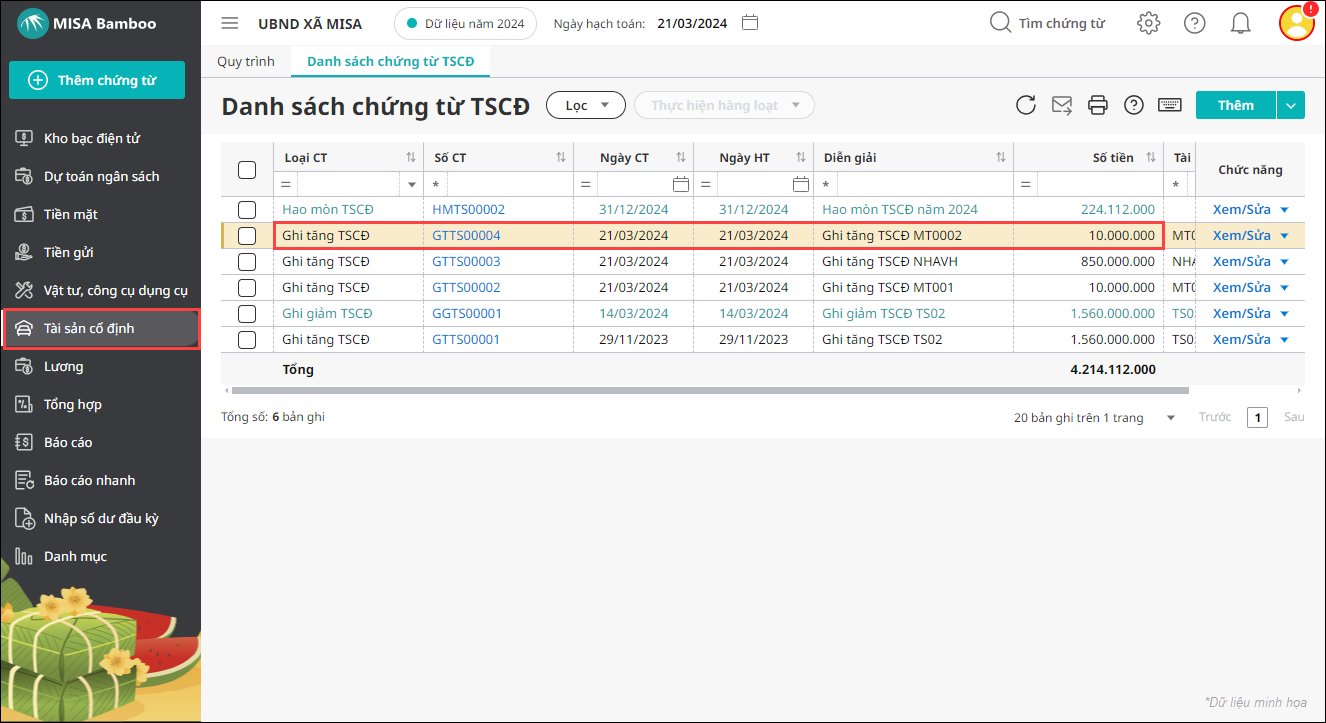

4. Kiểm tra thông tin trên chứng từ ghi tăng tự động sinh bằng cách vào menu Tài sản cố định, trỏ chuột tại Ghi tăng, chọn Danh sách chứng từ TSCĐ.