Trường hợp không nợ bảo hiểm hoặc trả thừa bảo hiểm nhưng trên báo cáo Bảng cân đối tài khoản vẫn còn số dư ở tài khoản 332 bạn thực hiện qua 3 bước sau:

Nhấn chuột trái vào dấu + để xem chi tiết

Bước 2: Kiểm tra sai ở tháng nào

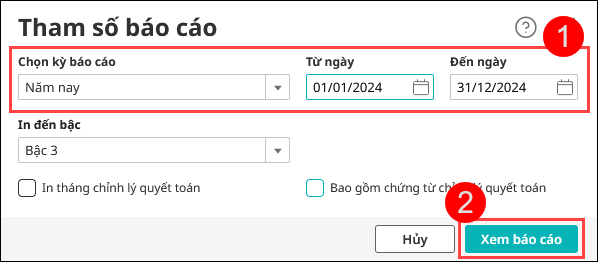

1. In Bảng cân đối số phát sinh, chọn kỳ báo cáo Năm nay. Nhấn Xem báo cáo.

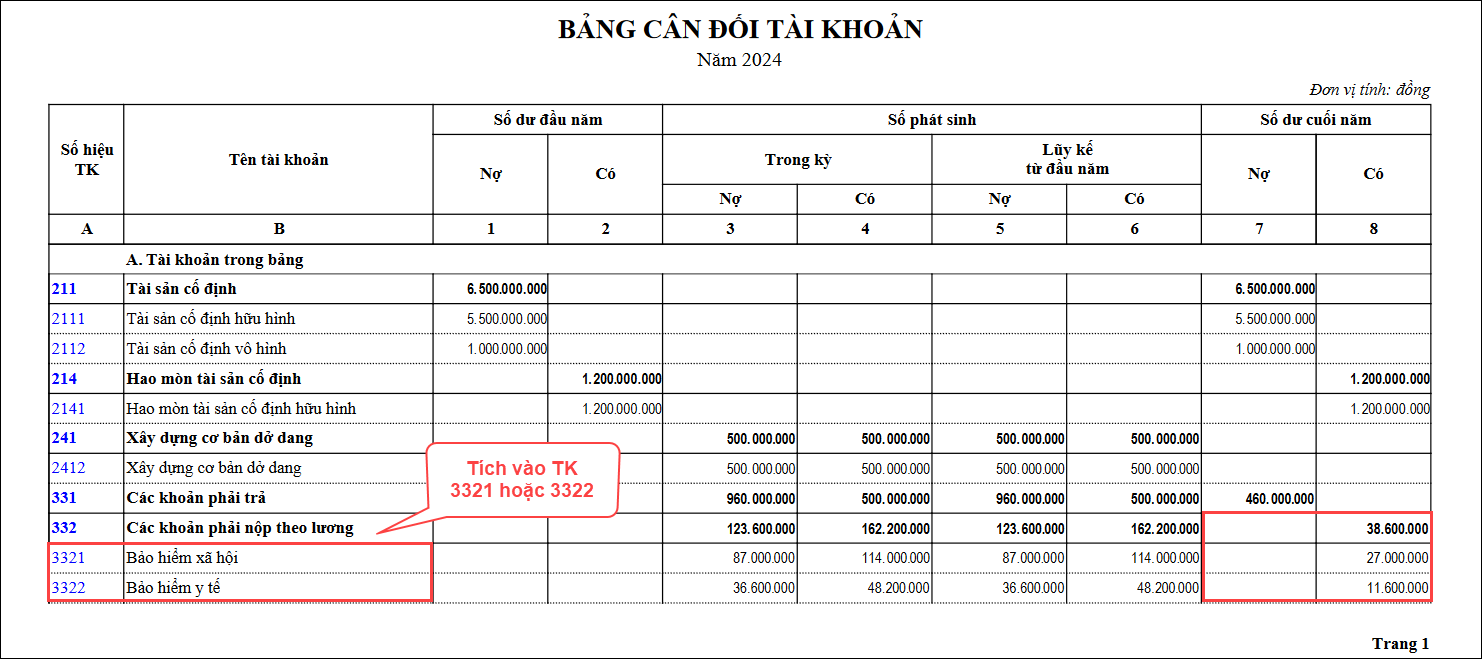

2. Kiểm tra số dư TK 332 => Còn số dư

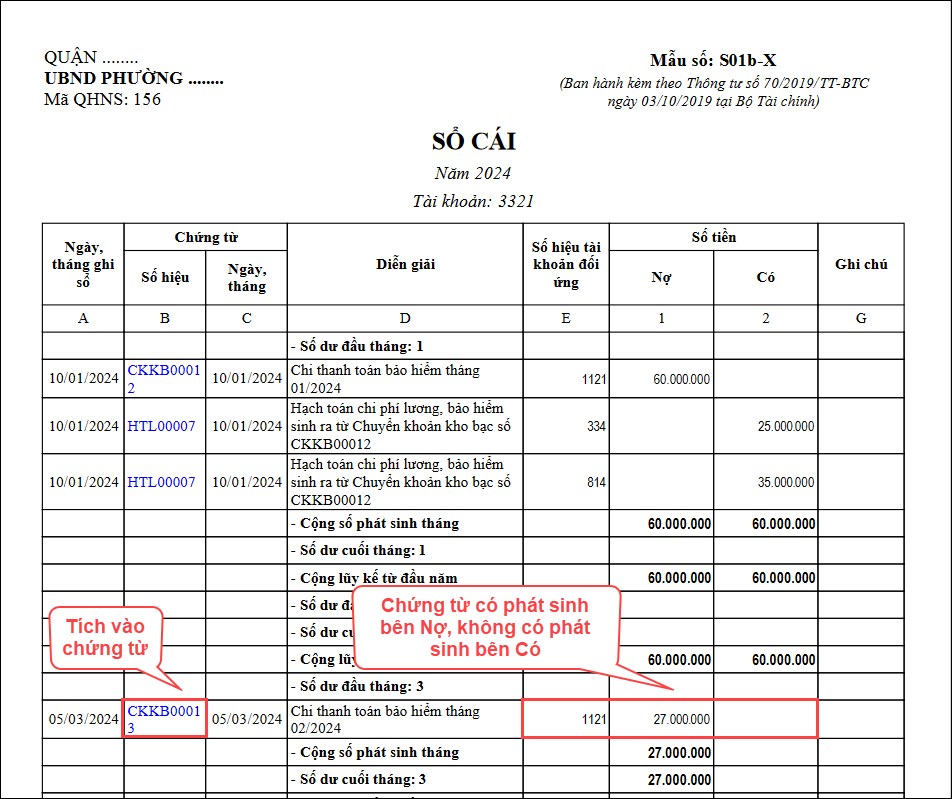

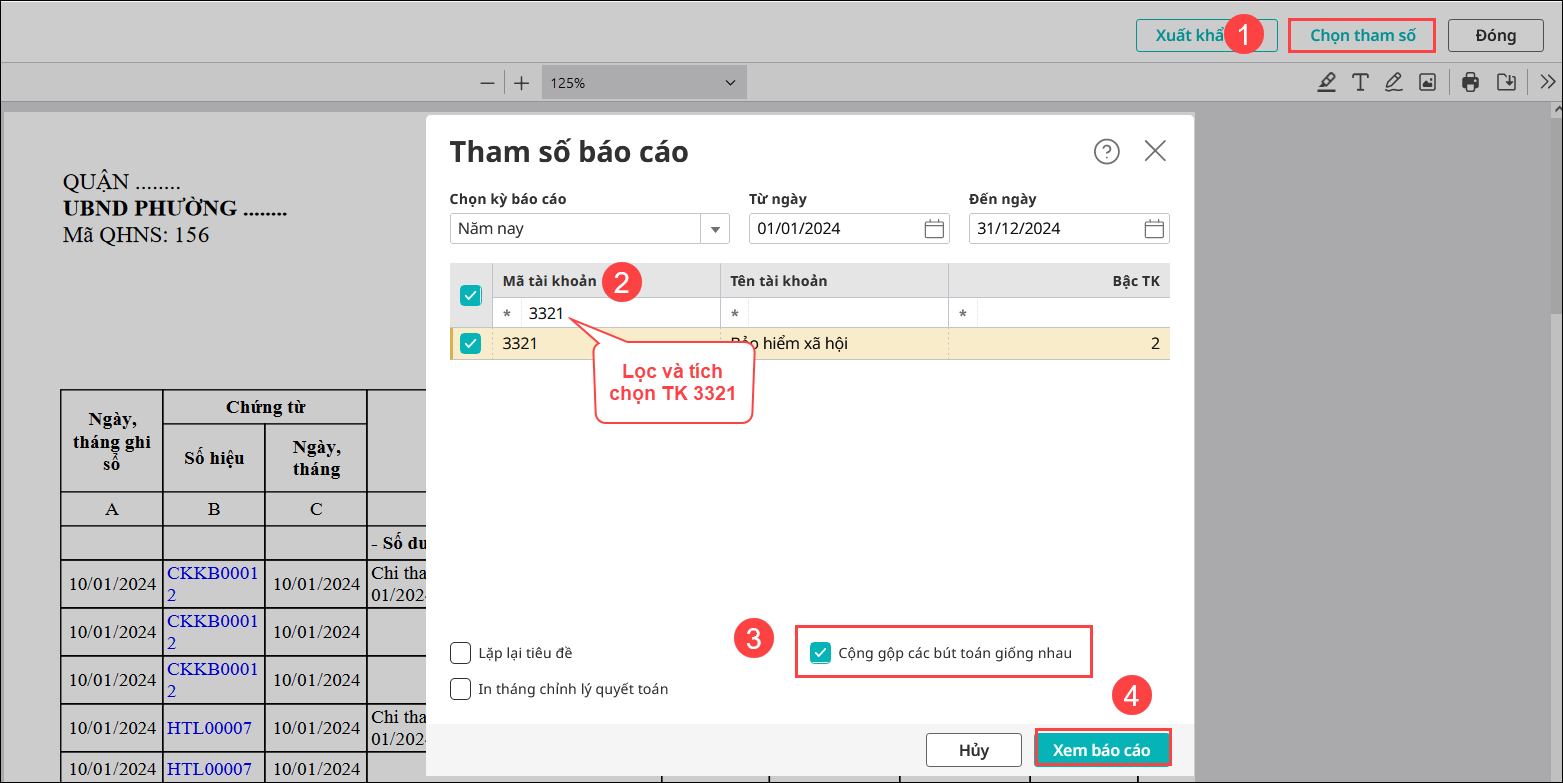

3. Sau khi tích vào TK 3321 sẽ ra Sổ cái TK 3321 chi tiết từng dòng trên chứng từ.

- Tích vào Chọn tham số.

- Chọn kỳ báo cáo: Năm nay

- Chọn TK 3321

- Tích “Cộng gộp các bút toán giống nhau”

- Nhấn Xem báo cáo

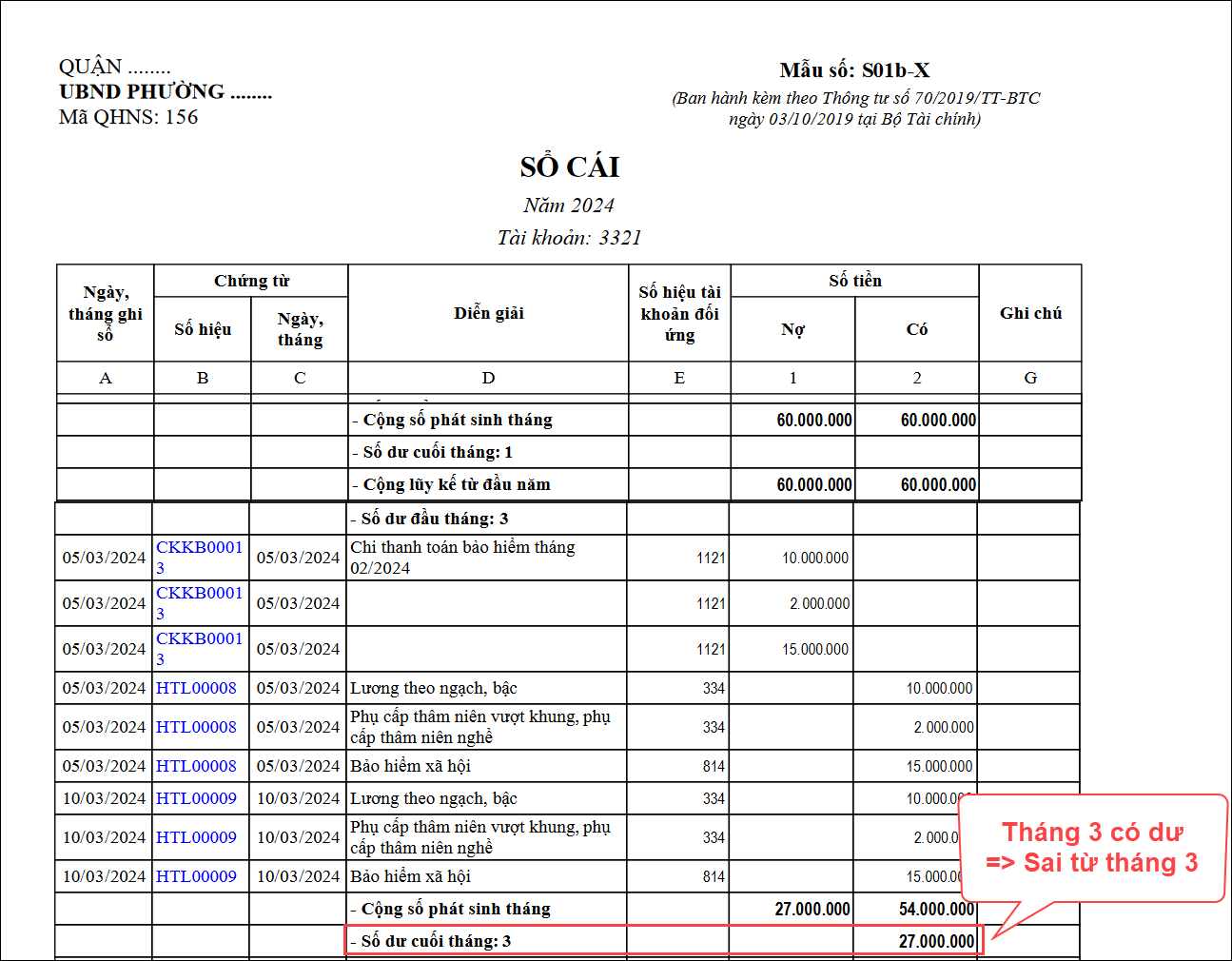

4. Kiểm tra số dư TK 3321 đang dư từ tháng nào

- Trường hợp dòng Số dư cuối tháng không có số liệu => tháng đó đúng.

- Trường hợp dòng Số dư cuối tháng có số liệu => tháng đó sai.

Bước 3: Kiểm tra chứng từ để xử lý

1. So sánh số tiền trên cột Nợ & Có

Hạch toán TK 3321 đúng, khi số tiền bên Nợ = số tiền bên Có

- Số tiền bên Nợ: Bút toán Chi thanh toán bảo hiểm (Nợ 3321/ Có 1121)

- Số tiền bên Có: Bút toán hạch toán chi phí bảo hiểm (Nợ TK 814/Có TK 3321)

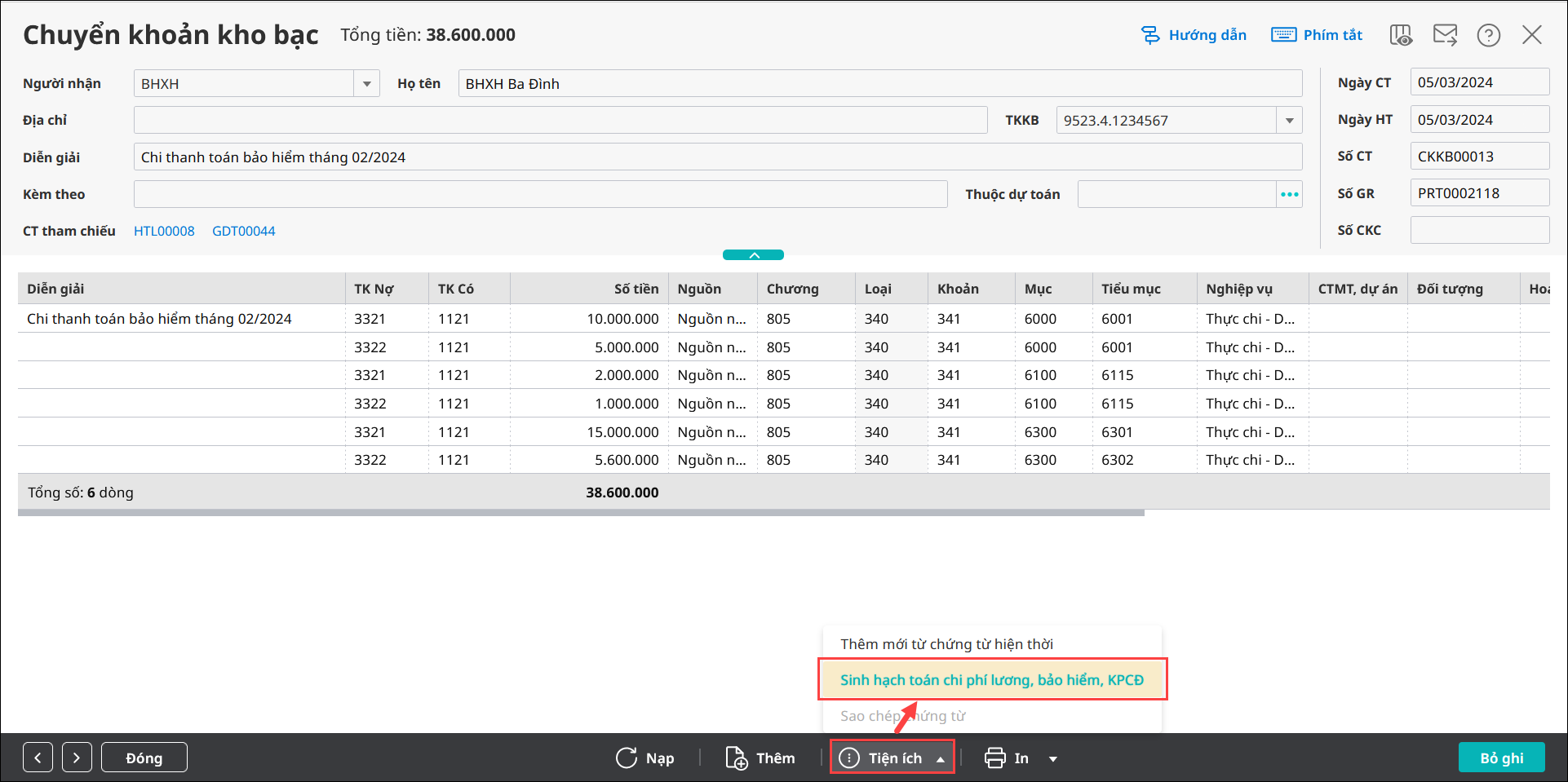

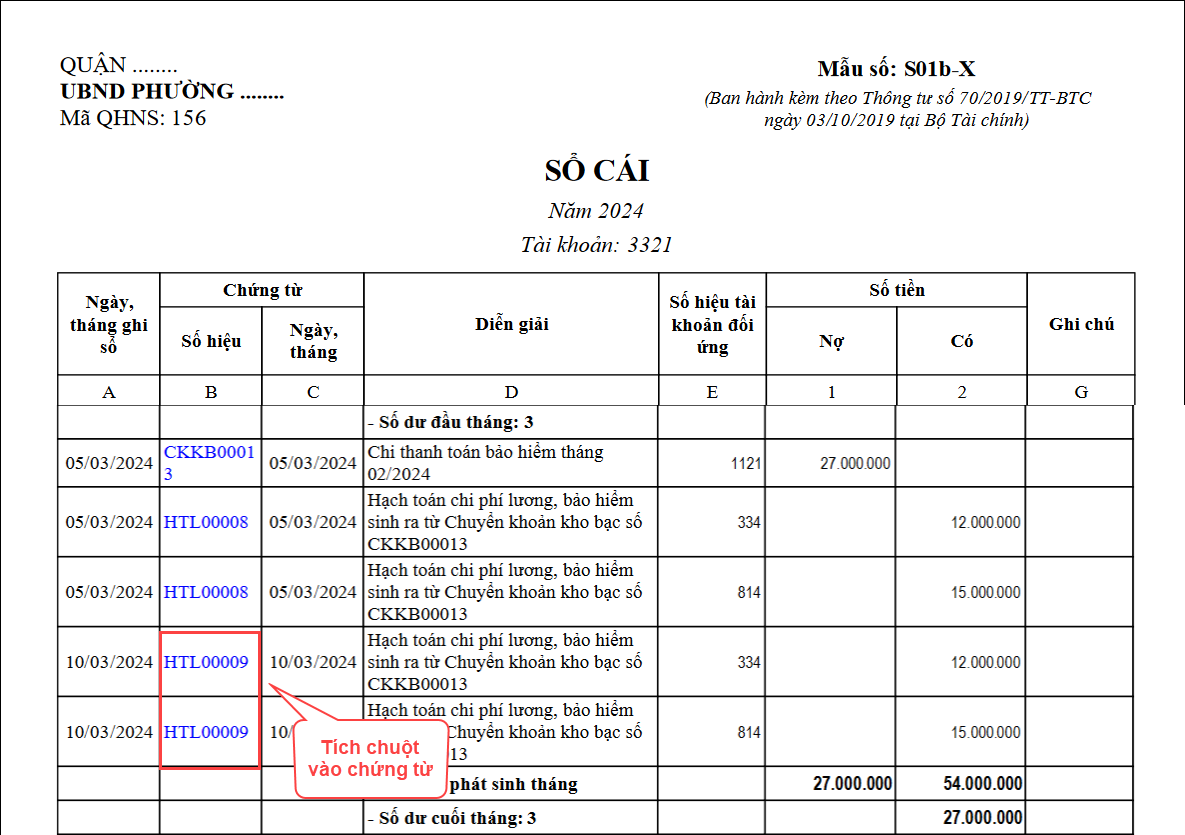

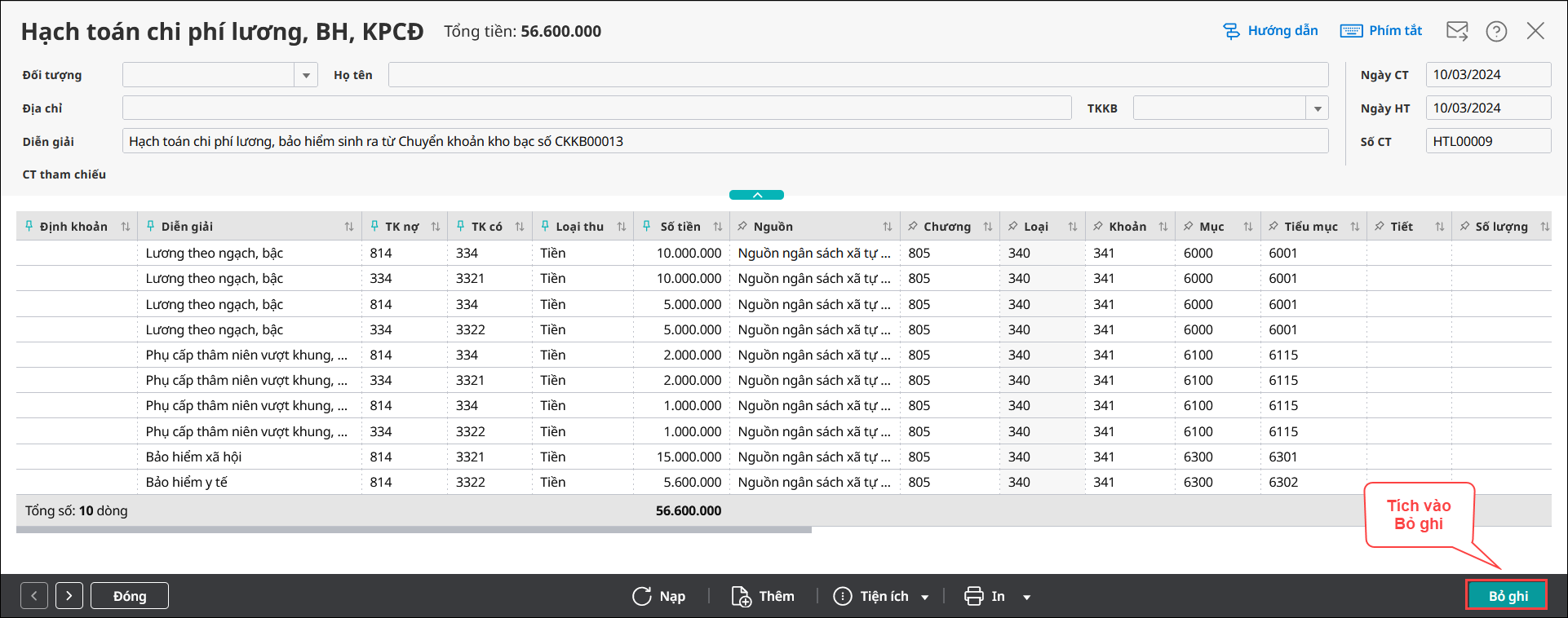

2. Xử lý các chứng từ đang bị lệch

Thường bút toán Chi thanh toán bảo hiểm đã đúng => Bạn thực hiện kiểm tra chứng từ Hạch toán chi phí bảo hiểm thiếu hoặc thừa

Trường hợp 1: Thiếu số tiền bên Có (Thiếu hạch toán chi phí bảo hiểm)Nguyên nhân: Do hạch toán thiếu bút toán Hạch toán chi phí bảo hiểm: Nợ 814/Có 3321 Giải pháp:

Trường hợp 2: Thừa số tiền bên Có (Thừa hạch toán chi phí bảo hiểm)Nguyên nhân: Do hạch toán thừa Hạch toán chi phí bảo hiểm: Nợ 814/Có 334 Giải pháp:

|