Trường hợp 1: Điều chỉnh kinh phí thực chi ( có thay đổi dự toán đã sử dụng trên đối chiếu)

Ví dụ:

- Ngày 15/01, đơn vị cần chuyển tiền thực chi qua kho bạc cho nhà cung cấp số tiền 10.000.000, Nguồn NS xã tự chủ, Chương 805, Khoản 341, TM 6501.

- Khi làm thủ tục chuyển tiền tại kho bạc, bạn chuyển tiền nhầm ở TM 6502, đã hạch toán Nợ TK 814/1121 : Số tiền 10.000.000, TM 6652, đồng thời ghi Có TK 00822: số tiền 10.000.000.

- Đến ngày 01/02: Kho bạc thông báo số tiền chuyển cho đơn vị hưởng bị sai Tiểu mục và yêu cầu làm thủ tục điều chỉnh lại tiểu mục bị sai.

Cách thực hiện:

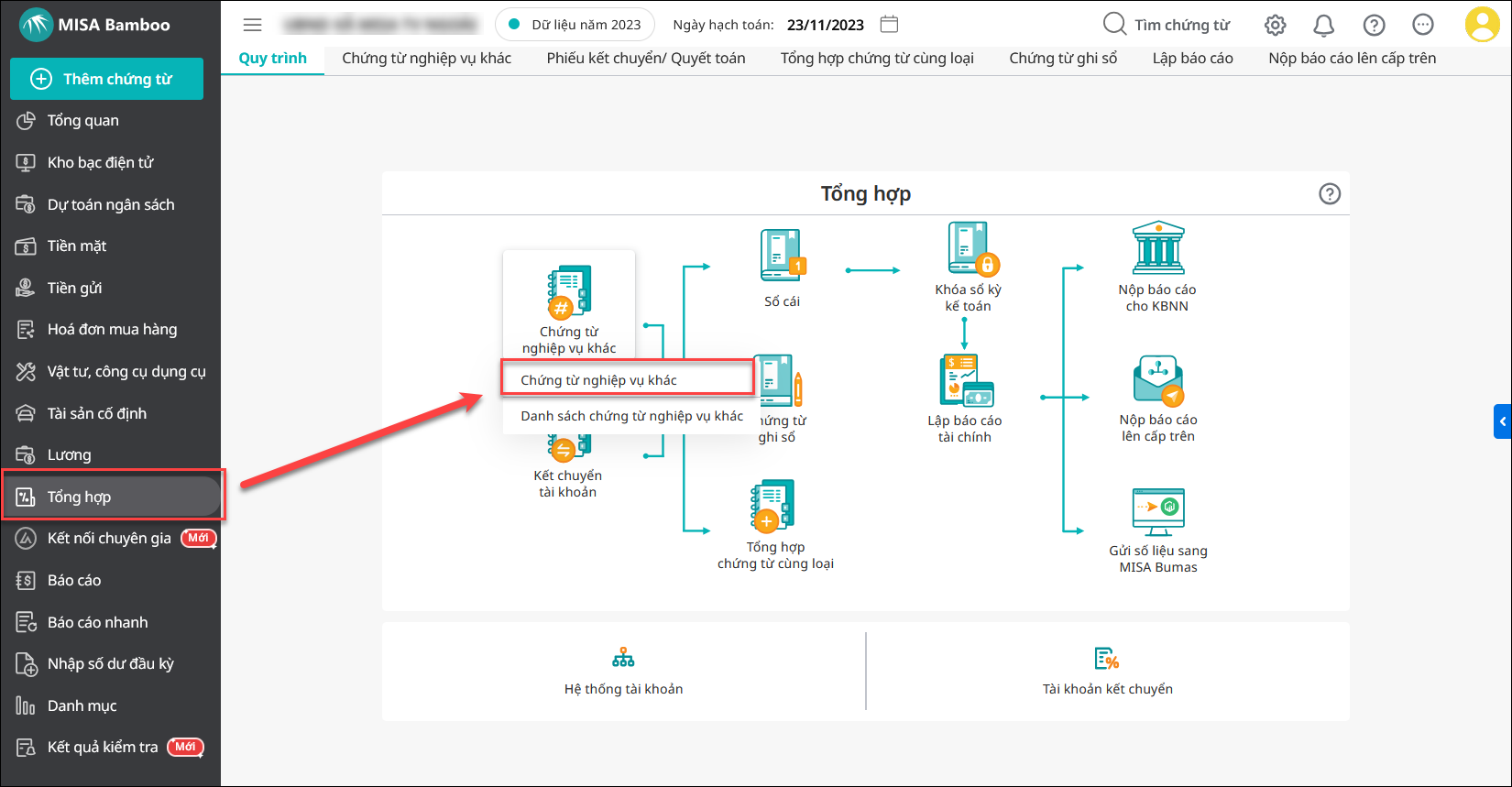

- Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác

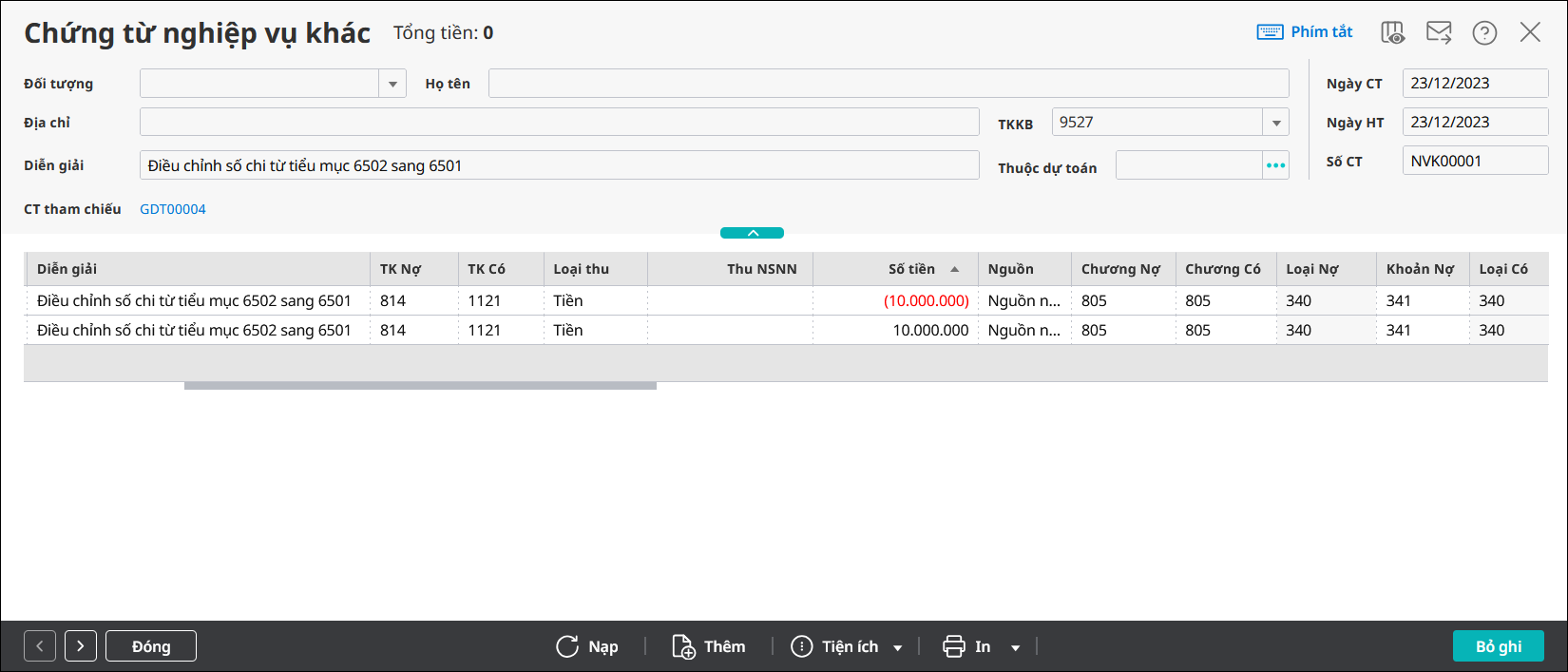

2. Trên chứng từ nghiệp vụ khác, hạch toán 2 dòng:

- Nợ TK 814/Có TK 1121: ghi âm (-10.000.000) vào Nguồn NS xã tự chủ, Chương 805, Khoản 341, Mục 6500, Tiểu Mục 6502

- Nợ TK 814, Có TK 1121: ghi dương 10.000.000 vào Nguồn NS xã tự chủ, Chương 805, Khoản 341, Mục 6500, Tiểu mục 6501

- Nghiệp vụ là Thực chi- dự toán để phần mềm tự sinh đồng thời 00822 hiển thị lên báo cáo đối chiếu.

Lưu ý: Với các trường hợp điều chỉnh liên quan đến Chương, Nguồn, Loại, Khoản,… điều chỉnh tương tự trường hợp trên.

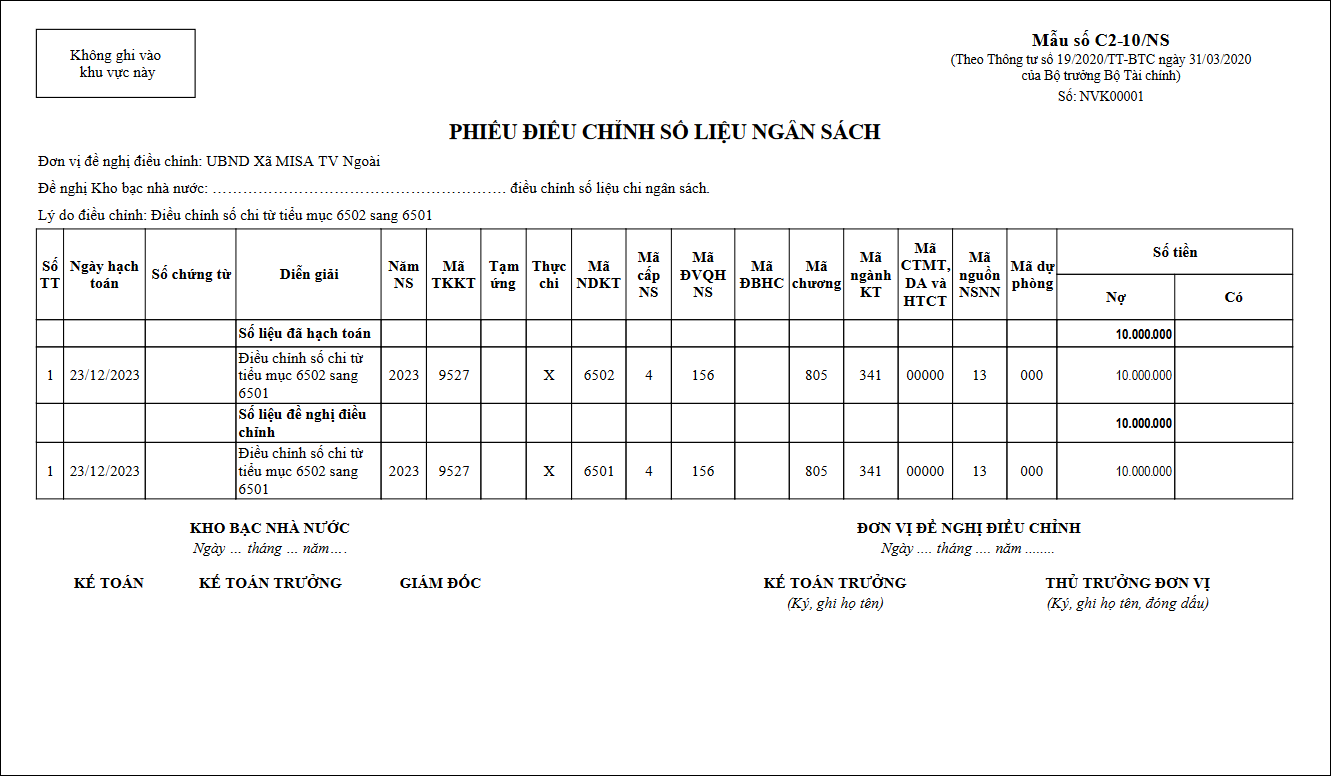

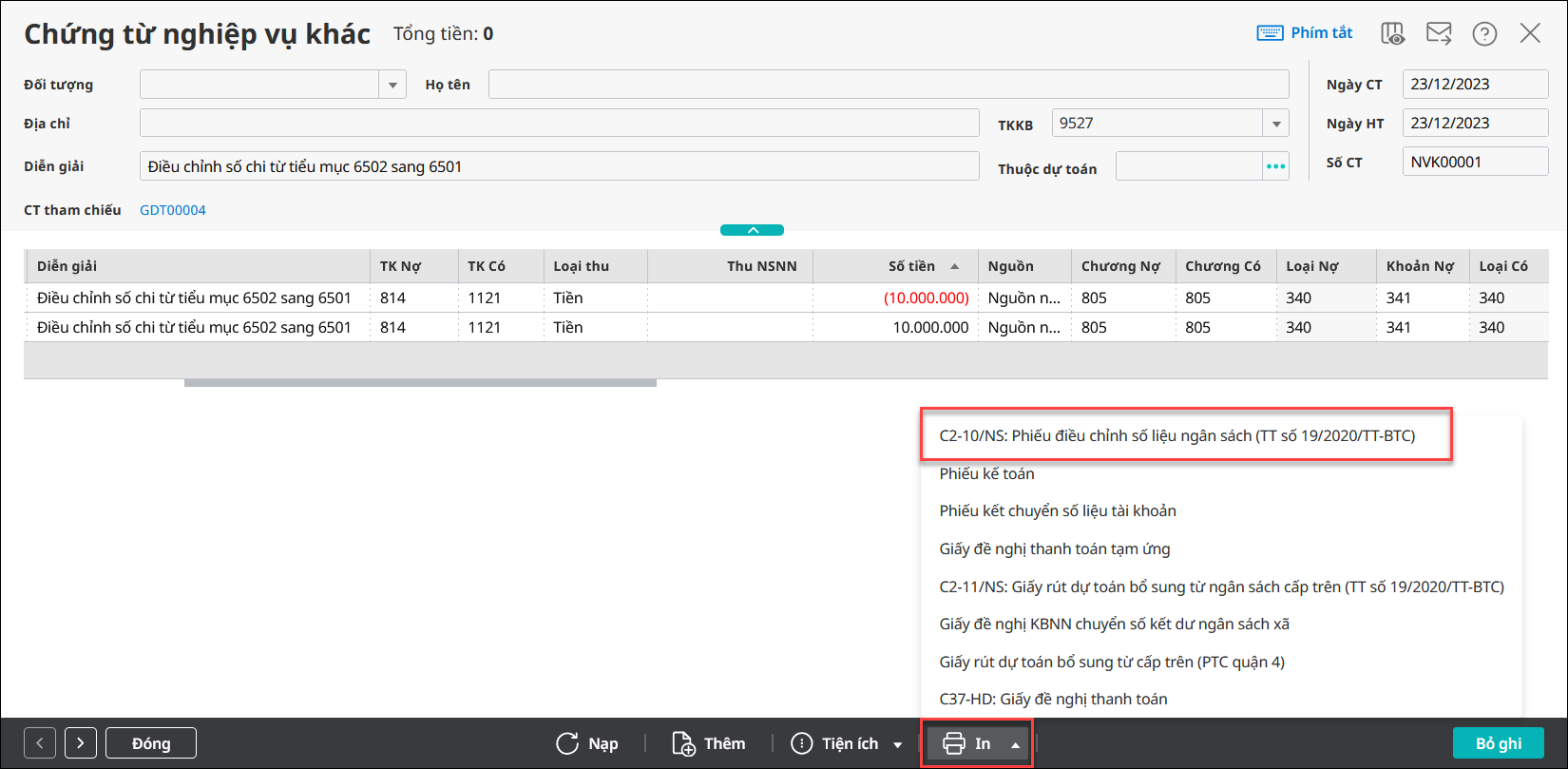

3. In/chọn mẫu Phiếu điều chỉnh số liệu ngân sách (C2-10/NS) để làm thủ tục với Kho bạc

- Phần mềm in mẫu như sau: